ふるさと納税の計算の仕組みについてまとめました。

ふるさと納税の概要

都道府県・市区町村へ寄附をすると自己負担額2,000円を除いた全額が所得税・住民税から控除されるというものです。ただし、控除される金額には上限があります。

返礼品のある地域に寄付をした場合、2,000円の負担で返礼品を受け取ることができます。なお、過度な返礼品を送付する一部の地域にふるさと納税が集中する状況が見られたため、令和元年度税制改正において返礼品の返礼割合を3割以下にすることが定められました。

全額控除されるふるさと納税額の目安

ふるさと納税自体には上限はありませんが、ふるさと納税のうち所得税・住民税から全額控除される金額には上限があります。上限を超えたふるさと納税は単なる寄附になりますので、返礼品は貰えるにせよ、全額控除にはなりません。一部は控除されます。

全額控除されるふるさと納税額の目安はここで確認することができます。(ふるさとチョイスHP)

所得金額は年末にならないと確定しないため、あくまでも目安と認識しておいた方が良いです。

計算の仕組み

年収600万円の独身サラリーマンを想定して計算してみます。

✓まずはふるさと納税をしない場合

| 項目 | 金額(円) | 備考 |

| 給与収入(A) | 6,000,000 | |

| 給与所得控除(B) | 1,640,000 | 年収によって一定金額控除 |

| 給与所得(C=A-B) | 4,360,000 | |

| 社会保険料(D) | 900,000 | 健康保険・厚生年金保険料 仮置きの数字 |

| 基礎控除(E) | 480,000 | 所得2,400万円以下は一律控除 |

| 課税所得(F=C-D-E) | 2,980,000 |

| 所得税 (F×10%-97,500) | 200,500 | 課税所得に応じて税率変動 |

| 住民税((F+50,000)×10%) | 303,000 | 課税所得の10% |

| 合計 | 503,500 |

503,500円の税金が発生しています。年収600万円の独身サラリーマンだと、大体50万円くらいは毎年税金を納めていることになります。

これらは源泉徴収という形で毎月の給与振込の際に社会保険料とともに差し引かれています。

✓次にふるさと納税を70,000円した場合

| 項目 | 金額(円) | 備考 |

| 給与収入(A) | 6,000,000 | |

| 給与所得控除(B) | 1,640,000 | 年収によって一定金額控除 |

| 給与所得(C=A-B) | 4,360,000 | |

| 社会保険料(D) | 900,000 | 健康保険・厚生年金保険料 仮置きの数字 |

| 基礎控除(E) | 480,000 | 所得2,400万以下は一律控除 |

| 寄附金控除(F) | 70,000 | ふるさと納税 |

| 課税所得 (G=C-D-E-(F-2,000)) |

2,912,000 | (寄附金-2,000円)が所得から控除されます |

| 所得税(G×10%-97,500) | 193,700 | 課税所得に応じて税率変動 |

| 住民税((G+50,000)×10%) | 296,200 | 課税所得の10% |

| 合計 | 489,900 |

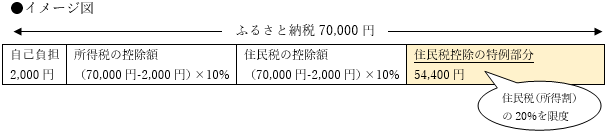

ふるさと納税を70,000円した場合は税金が489,900円になりました。ふるさと納税をする前と比べて13,600円(=503,500円-489,900円)税金が減っています。

これだと、70,000円支払ったにもかかわらず13,600円しか税金が減っていないので、全額控除になっていません。言ってしまえば56,400円は損をしたようなものです。(寄附金はそもそも損得勘定ではありませんが)

所得控除を選択した通常の寄附金であればここで終わりになりますが、ふるさと納税の場合には、残りの56,400円も住民税から引くことができます。もう少し細かく言うと2,000円は自己負担が必要なので、54,400円を住民税から引くことができるのです。

結果として、

| 所得税 | 193,700 | |

| 住民税 | 241,800 | 296,200-54,400 |

| 合計 | 435,500 |

となり、ふるさと納税をする前と比べて68,000円(503,500円-435,500円)税金が減りました。これで、ふるさと納税70,000円の支払いで自己負担額2,000円を除いた全額の68,000円を所得税・住民税から控除することができました。

もう少し詳しい計算の仕組み

ふるさと納税のうち所得税・住民税から全額控除される金額には上限があると前段で記載しましたが、具体的にどこに制限があるかと言うと、通常の寄附金では生じない54,400円の住民税控除の特例部分に制限があり、この金額が住民税(所得割)の20%を上限とすることになっています。今回のケースですと、住民税の金額×20%(=296,200×20%=59,240円)≧住民税控除の特例部分(54,400円)なので、ふるさと納税を70,000円しても自己負担2,000円を除いて全額控除されることになります。

実際にふるさと納税の上限金額を計算するには、寄附金控除の金額(上表のF)を動かしたときに、住民税の金額×20%≧住民税控除の特例部分となるように数字を動かせば良いことになります。

上限額をX円として数式にすると下表のようになります。

| 項目 | 金額(円) | 備考 |

| 給与収入(A) | 6,000,000 | |

| 給与所得控除(B) | 1,640,000 | 年収によって一定金額控除 |

| 給与所得(C=A-B) | 4,360,000 | |

| 社会保険料(D) | 900,000 | 健康保険・厚生年金保険料 仮置きの数字 |

| 基礎控除(E) | 480,000 | 所得2,400万以下は一律控除 |

| 寄附金控除(F) | X | ふるさと納税 |

| 課税所得 (G=C-D-E-(F-2,000)) |

2,982,000-X | (寄附金-2,000円)が所得から控除されます |

| 所得税(G×10%-97,500) | 200,700-0.1X | 課税所得に応じて税率変動 |

| 住民税((G+50,000)×10%) | 303,200-0.1X | 課税所得の10% |

| 合計 | 489,900 |

住民税(所得割)の金額×20%≧住民税控除の特例部分となれば良いので、

298,000×20%≧(X-2,000)×80% (住民税(所得割)=2,980,000×0.1)

X≦76,500

となり、今回のケースだと76,500円までは全額控除されるという計算になります。

※計算を簡便的にするために復興特別所得税や住民税の調整控除等は加味しておりません

※住宅ローン控除や生命保険料控除など他の所得控除により全額控除の金額は変動します

※給与所得以外の方、例えば個人事業主の場合は給与所得のところを事業所得に置き換えることで計算ができます