経営者保証の問題を解決し、円滑な事業承継を促進する「経営者保証に関するガイドラインの特則」についてまとめました。

経営者保証に関するガイドラインの特則策定の経緯

高齢の経営者世代の場合、借入に際して代表者の個人保証を求められることが一般的でした。そのような場合、事業承継にあたり経営者が交代するタイミングで、個人保証についても代表者から後継者候補へ切り替えることや代表者に加えて後継者候補にも保証が求められることがあります。後継者の立場からすると、代表となる責任の重さばかりでなく、個人保証として負債を引き継ぐことに抵抗感を持つ人は多いと言えます。

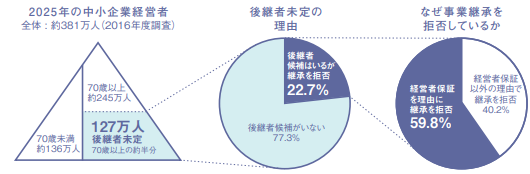

現に、中小企業庁の調査によると、70歳以上の中小企業経営者の約半分の127万人が後継者未定の状況であり、そのうちの22.7%は後継者候補が事業承継を拒否しており、その59.8%が経営者保証を理由としている状況にあります。もし、このまま廃業が急増すると、令和7年までに650万人の雇用と、22兆円のGDPが失われる可能性があると言われています。

(参考:中小企業庁「事業承継時の経営者保証解除に向けた、新しい支援施策が2020年4月1日よりスタートします。」)

事業承継にとっての大きな障害となっている経営者保証の問題を解決すべく、2013年12月に金融庁の後押しで公表された「経営者保証に関するガイドライン」を補完するものとして、「経営者保証に関するガイドラインの特則」が2019年12月に公表されました。

特則の内容

「経営者保証に関するガイドラインの特則」では、主たる債務者(中小企業)・保証人(経営者)・対象債権者(金融機関)に対して事業承継の際に期待される具体的な取扱いが定められています。

✓債務者(中小企業)・保証人(経営者)に求められること

| ①法人と経営者との明確な区分・分離

②財務基盤の強化 ③財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保 |

債務者および保証人においては、経営者保証を提供することなしに事業承継を希望する場合、上記の経営状態であることが求められます。

✓債権者(金融機関)への期待

| ①前経営者、後継者の双方との保証契約については原則として2重徴求を求めない

②後継者との保証契約については保証の必要性を慎重かつ柔軟に判断する ③前経営者との保証契約については保証解除に向けて適切に見直しを行うこと |

債権者は、経営者保証の取扱いを判断するにあたって下記の様な検討をします

イ.法人と経営者個人の資産・経理が明確に分離されている。

ロ.法人と経営者の間の資金のやりとりが、社会通念上適切な範囲を超えない

ハ.法人のみの資産・収益力で借入返済が可能と判断しうる

ニ.法人から適時適切に財務情報等が提供されている

ホ.経営者等から十分な物的担保の提供がある

税理士の役割

「経営者保証に関するガイドライン」には下記の様な記載があります。

| (「経営者保証に関するガイドライン」一部抜粋)

このガイドラインは、経営者保証における合理的な保証契約の在り方等を示すとともに主たる債務の整理局面における保証債務の整理を公正かつ迅速に行うための準則であり、中小企業団体及び金融機関団体の関係者が中立公平な学識経験者、専門家等と共に協議を重ねて策定したものであって、法的拘束力はないものの、主たる債務者、保証人及び対象債権者によって、自発的に尊重され遵守されることが期待されている。 |

記載の通り、「経営者保証に関するガイドライン」に定められている内容はあくまでもガイドラインであり、金融機関に対する強制力はありません。税理士などの事業承継をサポートする立場としては、ガイドラインの趣旨を理解した上で、経営者保証の解除に向けて金融機関の担当者を説得する役割が求められているのではないでしょうか。

また、事業承継・引継ぎ支援センターにおいて、経営者保証コーディネーターによる支援が無償で受けられますので、こちらの紹介をすることも有用です。(経営者保証コーディネーターは、経営者保証に関するガイドラインの充足状況の確認を実施し、その結果に基づき今後の取組みをアドバイスしてくれます。)