事業承継・引継ぎ補助金についてまとめました。

(2021年6月12日現在の情報により記載)

事業承継・引継ぎ補助金とは

中小企業者等の事業承継を契機とする新しい取組等に係る費用(経営革新)、M&A時の専門家費用(専門家活用)の一部が補助金として交付されます。

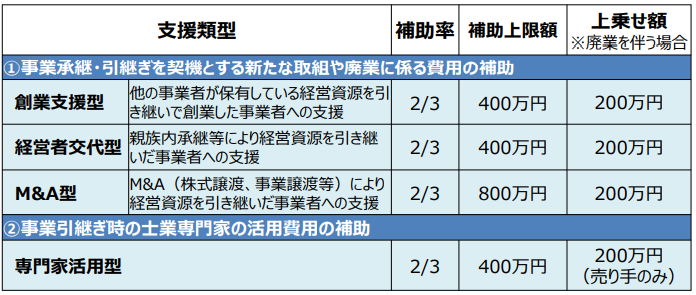

(出典元:経済産業省「令和2年度第3次補正予算の事業概要」)

(出典元:経済産業省「令和2年度第3次補正予算の事業概要」)

2025年までに70歳超の中小企業経営者が約245万人となり、その約半数が後継者未定となる2025年問題や、中小企業のM&Aにおいて専門家報酬の負担が大きいことが理由でM&Aの件数が伸びない課題などが、本補助金設立の背景にあると考えられます。

令和2年度第3次補正予算と令和3年度予算の相違

本補助金は令和2年度第3次補正予算の枠組みで、一次公募が2021年6月11日~、二次公募が2021年7月中旬以降~となっています。別の枠組みで令和3年度当初予算が予定されておりますが(公募未定)、下記の令和3年度当初予算と上記の令和2年度第3次補正予算の内容を見比べると、令和2年度第3次補正予算の方が補助率や補助上限額が手厚いため、令和2年度第3次補正予算の公募での申請が望まれます。

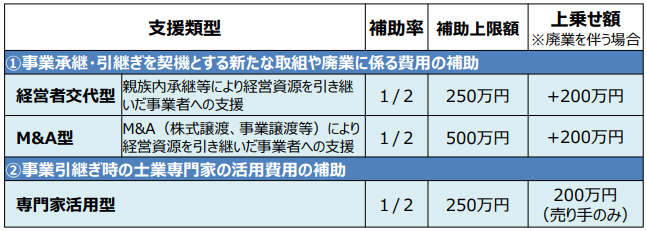

(出典元:令和3年度経済産業省予算のPR資料「事業承継・世代交代集中支援事業」)

従来の補助金との相違

事業承継・引継ぎ補助金は、従来からあった事業承継補助金と、令和2年度1次補正で創設した経営資源引継ぎ補助金を統合した補助制度で、従来の補助金と以下のような違いがあります。

| 従来 | 本補助金 |

| 事業承継補助金

⇒①経営者交代型、②M&A型 |

事業承継・引継ぎ補助金(経営革新型)

⇒①経営者交代型、②M&A型、③創業支援型 |

| 経営資源引継ぎ補助金

⇒買手支援型と売手支援型のそれぞれに経営資源の引継ぎを促す支援と実現させる支援の区分あり |

事業承継・引継ぎ補助金(専門家型)

⇒経営資源の引継ぎを促す支援と実現させる支援の区分が廃止され、買手支援型と売手支援型の2種類に |

補助対象経費

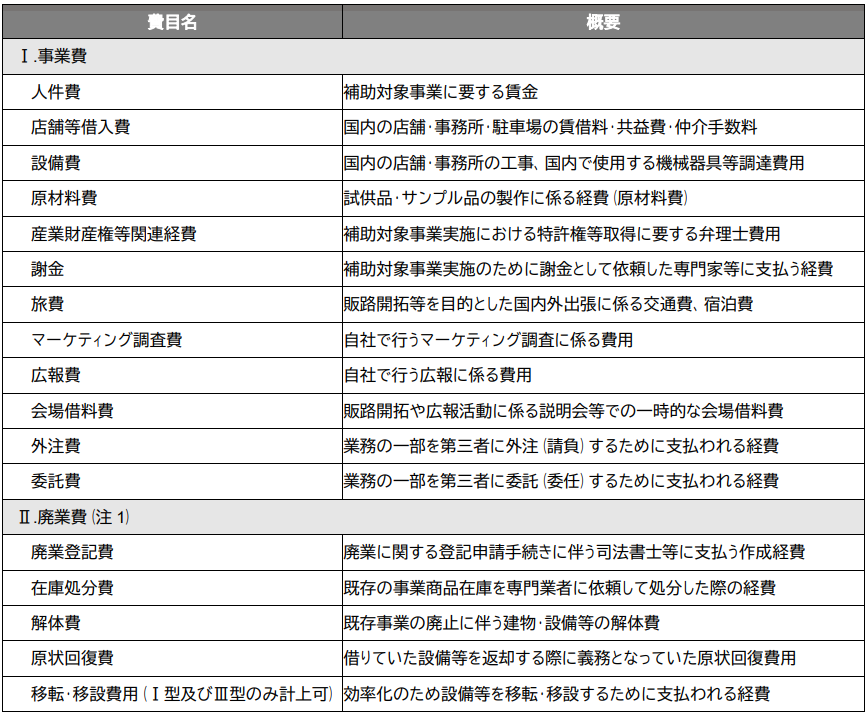

事業承継を契機とする新しい取組等に係る費用(経営革新)に関する対象経費は以下の通りです。

(出典元:事業承継・引継ぎ補助金事務局「公募要領(経営革新)」)

(出典元:事業承継・引継ぎ補助金事務局「公募要領(経営革新)」)

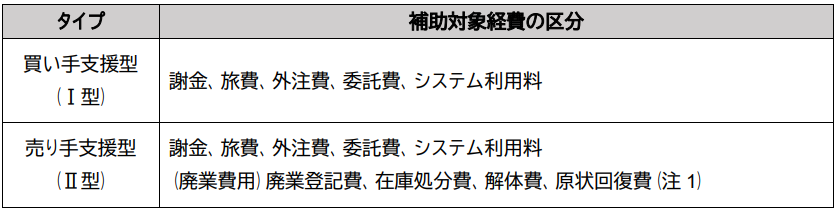

M&A時の専門家費用(専門家活用)に関する対象経費は以下の通りです。

(出典元:事業承継・引継ぎ補助金事務局「公募要領(専門家活用)」)

(出典元:事業承継・引継ぎ補助金事務局「公募要領(専門家活用)」)

それぞれ、①利用目的が特定できるもの、②補助事業期間内に契約支払をした経費、③実績報告で経費の証憑が必要、といった要件があります。

申請スケジュール等(2021年6月12日現在の情報)

公募期間:2021年6月11日(金)〜2021年7月12日(月)18:00まで

交付決定日:2021年8月中旬(予定)

事業実施期間:交付決定日〜最長2021年12月31日(金)まで

事業完了報告期間:交付決定日〜2022年1月中旬(予定)まで

交付手続:2022年3月下旬(予定)

※一次公募締切後準備が整い次第、二次公募を実施。(2021年7月中旬~2021年8月中旬(予定))

(出典元:経営資源引継ぎ補助金事務局「事業承継・引継ぎ補助金経営革新のご案内」)

その他留意点

申請の類型(個人事業主か?法人か?事業承継か?M&Aか?経営者交代か?株式譲渡か? etc)によって必要書類や要件が細かく分かれているため、公募要領をしっかりと確認する必要があります。例えば、経営者交代型で法人の代表者が交代する場合、承継者は数年以上の経営経験ないしは同業種での実務経験が必要となり、経験がない場合には研修等の受講が必要です。

補助金の申請にあたり認定経営革新等支援機関による確認書が必要になりますので、認定支援機関の協力を得て申請をすることが補助金交付の一番の近道になります。

Pingback: 経営資源引継ぎ補助金(M&A補助金) – 岩見直茂 公認会計士 税理士事務所