不動産を賃貸用として運用する場合、個人で不動産を保有した方が良いのか、会社で不動産を保有した方が良いのか。不動産管理会社を活用した場合についてまとめました。

会社を活用するメリット

不動産管理会社にかかわらず、会社を設立して事業を行う場合には一般的に下記の様なメリットがあります。

- 所得分散により、個人と会社の税率差メリットを享受する

- 所得分散後に、会社から給与を受けることで給与所得控除の適用を受ける

- 経費範囲の拡大

- 相続税対策

一方、下記の様なデメリットもあります。

- 会社設立コスト

- 会社は赤字でも一定の税金がかかる

- 相続税で不利になるケースがある

これらのメリットおよびデメリットについて、個人の所得の状況やビジネスモデルを加味した上で会社を活用するか否かを検討するため、一概に会社を活用した方が良いか否かを判断することはできません。詳細なシミュレーションが必要になります。

不動産管理会社を活用した具体的な方法

不動産管理会社を活用することのメリットの一つに所得分散効果があります。個人の税率は所得の金額に応じて約15%~55%、法人の税率はざっくり約30%ですので、個人の所得を分散させることで税率の面でメリットを享受できます。

不動産管理会社を活用して所得を分散させるには下記の様な方法があります。

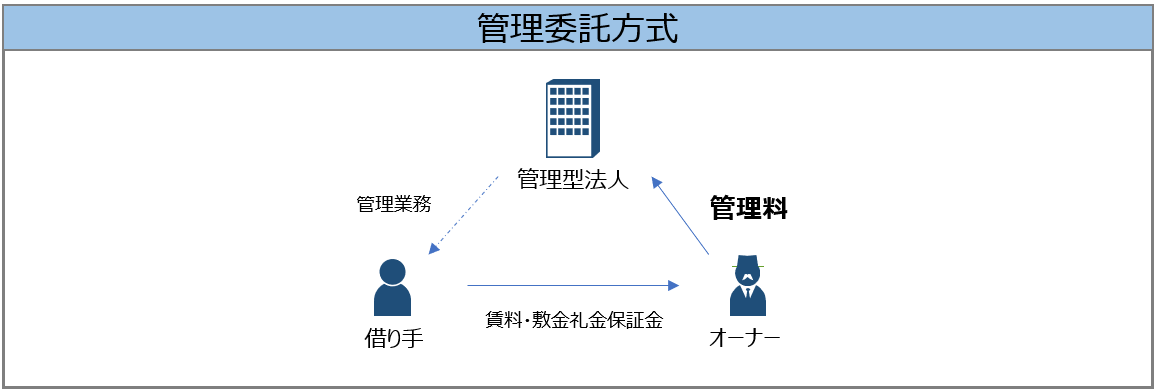

管理委託方式

個人で所有している賃貸物件の管理を、新たに設立した不動産管理会社に委託することで所得の分散を図ります。

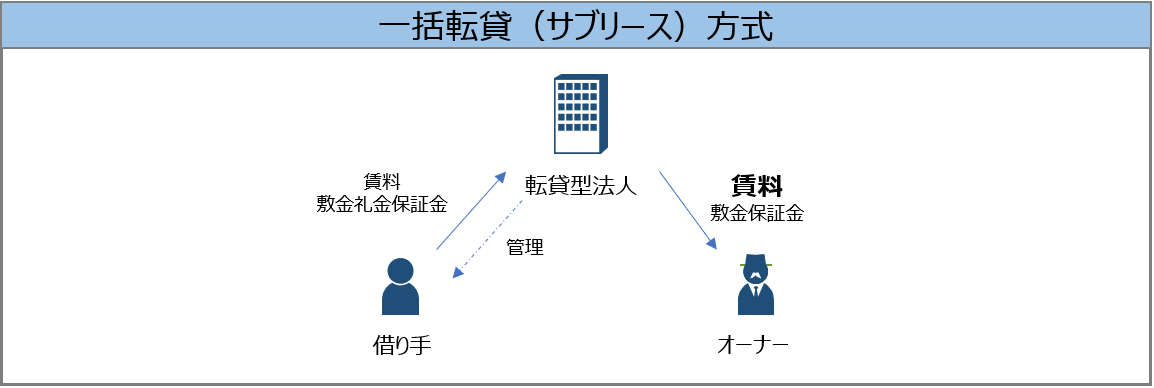

一括転貸(サブリース)方式

個人で所有している賃貸物件を、不動産管理会社に一括賃貸し、不動産管理会社から賃借人に転貸することで所得の分散を図ります。

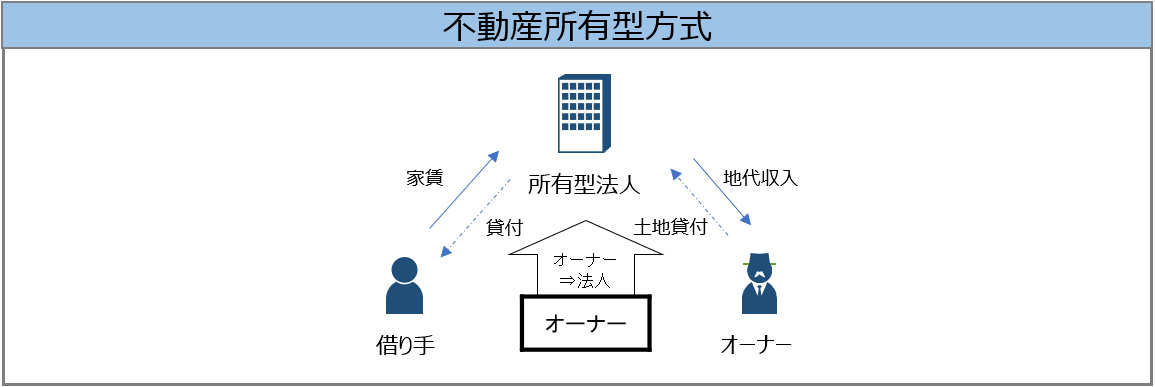

不動産所有型方式

個人で所有している賃貸物件(上物)を会社に売却し、会社が自ら不動産を運用することで所得の分散を図ります。

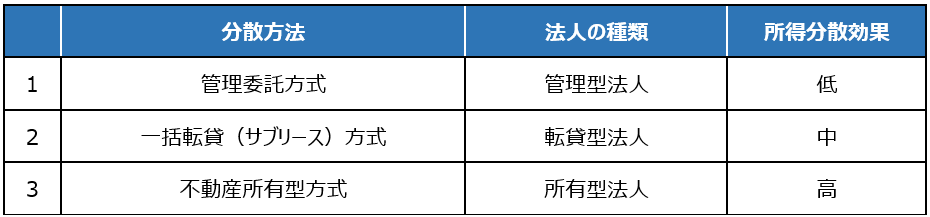

所得分散効果

一般的に、管理委託方式よりも一括転貸(サブリース)方式の方が所得分散効果は高く、一括転貸(サブリース)方式より不動産所有型方式の方が所得分散効果は高くなります。

管理委託方式よりも一括転貸(サブリース)方式の方が会社の負うリスクが高く、一括転貸(サブリース)方式より不動産所有型方式の方が会社の負うリスクが高くなるため当たり前と言えば当たり前です。管理料率の相場は実際の管理業務の実態に応じて異なるため、敢えて記載は省きます。

いずれにせよ、不動産以外の個人の所得、運用する不動産の規模、相続対策の必要性の有無などによって不動産管理会社を活用すべきか否かの判断は異なるため、詳細なシミュレーションが必要になります。