中小企業のM&Aにおいて、事業を譲渡する際に多くのケースで株式を100%譲渡するスキームをとりますが、一部の事業だけ譲渡したい場合や、一部の事業を除いて譲渡したい場合、対象会社の簿外債務が懸念される場合、対象会社の真の株主に疑義がある場合などには、M&Aのスキームとして事業譲渡や会社分割を選択することがあります。

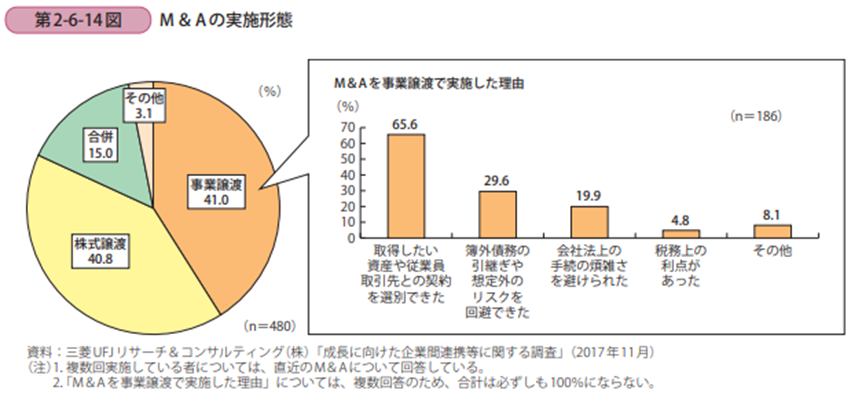

なお、情報が少し古くなりますが、2018年版「中小企業白書」によるとM&Aのスキームのうち、41%が事業譲渡であり40.8%が株式譲渡というアンケート結果が掲載されています(下図参照)。そこで、どのような場面で事業譲渡や会社分割を選択するべきかについて考えていきます。

出典:中小企業庁ウェブサイト(2018年版「中小企業白書」)

株式譲渡が使われる理由

まず、多くの場面で株式譲渡が選択される理由を改めて考えると、下記のような理由が挙げれます。

- 手続きが比較的簡易

⇒他のスキームに比べて必要な事務手続が少なく容易。最短、1日で会社を引き継ぐことも可能。 - 個人株主の場合、手元に多くのお金を残せる

⇒株式譲渡代金を直接株主が受け取ることができ、株式譲渡益課税の税率が約20%と低い税率となっている。 - 会社そのものを一切引き継げる

⇒契約関係をそのまま引き継ぐため、雇用関係も継続する。また、対象会社が保有していた許認可や免許も引き継げる。 - 不動産の場合、流通税(不動産取得税、登録免許税)が生じない

⇒単純に不動産を売買した場合に生じる流通税が株主の変更のみの場合には生じない。

事業譲渡を選択する場面

上記の通り株式譲渡には多くのメリットがあり、特に個人株主においては選択肢として最初に考えるべきスキームになります。一方、例えば以下のようなケースでは事業譲渡(ないしは会社分割)の選択を検討します。

- 一部の事業だけ譲渡したい/一部の事業を除いて譲渡したい場合

⇒個々の資産・負債・契約を個別承継するため、対象事業の取捨選択ができる。 - 対象会社の簿外債務が懸念される場合

⇒簿外債務引継ぎリスクを低減させることができる。一般的に、対象事業に紐づいて簿外債務を含む債務も承継したことになってしまうので、事業譲渡契約書において簿外債務を含む債務の一切を承継しない旨の記載をする。ただし、遮断できない債務もある点に留意。 - 対象会社の真の株主に疑義がある場合

⇒ただし、株主総会決議の有効性を争われるリスクがあるため、リスクが高い場合には会社分割を選択すべき。 - M&A後に売手オーナーへの責任追及が懸念される場合

⇒M&Aが結果的に失敗してしまった場合に株式譲渡スキームで起こり得る、役員の善管注意義務違反等のケチつけによる責任追及・損害賠償請求の可能性を避けることができる。 - 買手がのれん償却(資産調整勘定償却)による節税メリットを享受したい場合

⇒含み益の原因がのれんの場合、買手はのれん償却(資産調整勘定償却)のメリットを享受できる。

ただし、上記のケースで事業譲渡を検討する場合、事業譲渡特有の下記のようなデメリットを念頭に置く必要があります。

・事業譲渡代金は対象会社が受け取るため、株主が代金を受け取る際には剰余金の配当が必要になり、配当金課税が生じる。

・含み益がある資産を譲渡した場合、対象会社に課税される。

・契約関係を個別承継するため事務処理が煩雑、許認可や免許も取り直す必要がある。

・不動産の場合、流通税(不動産取得税、登録免許税)が生じる。

・個々の資産負債に関して消費税が発生する。例えば対象会社が土地などの非課税売上を譲渡した場合、課税売上割合減少し、仕入税額控除が小さくなる可能性がある。また、買手は負担した消費税に対して十分な仕入税額控除を認識することができない可能性がある。

会社分割を選択する場面

会社分割は、事業譲渡と同様の場面に事業譲渡と合わせて選択を検討することになりますが、事業譲渡との相違という観点でみると、真の株主に疑義があるケース(名義株や過去の株式譲渡の権利関係が不明になってしまった等)で株式譲渡や事業譲渡を成立させることができない場合、会社分割無効の訴えは、効力発生日から6か月以内に提訴する必要があり、6か月を経過してしまえば会社分割が無効となるリスクが限りなく低くなるため、会社分割を選択することにより過去の経緯で争われるリスクの排除を検討します。(ただし、事業譲渡類似行為(会社法467条1項2号の2)に留意)。

また、会社分割は個別承継ではなく包括承継によるため、事務的な手続きが事業譲渡に比べて容易になります。ただし、会社分割は会社法の組織再編行為となるため、会社法上の厳格な手続きが定められている点で工程管理等が重要です。その他、不動産の場合、事業譲渡よりも流通税(不動産取得税、登録免許税)が安くなる可能性があるなどの違いがあります。

最後に

株式譲渡によらず、事業譲渡や会社分割の選択を検討する場合、税制適格/非適格などの税務上の検討、売手オーナーの手取り額の計算、各スキームにおける課税関係、各スキームにおける法務上の留意点など、案件を取り巻く状況により個別具体的な検討が必要になるため、実際の検討においてはアドバイザーやM&Aの知識がある専門家への相談が必要になります。