融資についてまとめました。

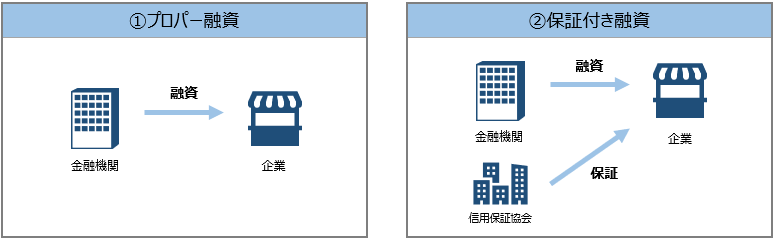

プロパー融資と保証付き融資

融資は切り口によって様々な分類ができますが、リスクの負担先を切り口にすると①金融機関がリスクを負担するプロパー融資と②信用保証協会がリスクを負担する保証付き融資に分類することができます。

プロパー融資は金融機関が貸倒リスクの10割を負担しますが、保証付き融資は貸倒リスクの8割を信用保証協会が負担し、2割を金融機関が負担します。従って、金融機関のリスクの負担が低い保証付き融資の方が審査は通りやすくなります。

なお、コロナのような緊急事態が起こると一般保証とは別枠で、信用保証協会がリスクの10割を負担する特別保証が設定されることがあり、そのような場合には金融機関にリスクはないので審査が通りやすくなります。

プロパー融資と保証付き融資には下記の様なメリットデメリットがあります。保証付き融資の場合、企業は利息の他に信用保証協会に保証料を支払う必要があるため、一般的にはプロパー融資を目指して企業の格付けポジションを上げていくことが良いとされています。ただし、プロパー融資の方が金利は高くなることもあるので、ケースバイケースで検討が必要です。

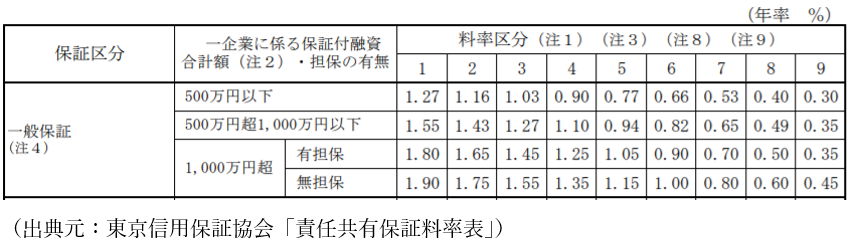

保証付き融資の保証料は、保証協会の地域や融資制度によって異なりますが、例えば東京信用保証協会の一般保証に対する責任共有保証料率は下表の様になります。

企業の料率区分(格付け)は、国内最大の中小企業の信用情報データベースであるCRDに基づく評点によって決定されます。評価に関する一連の仕組みおよび個別企業の結果は、データベースの機密情報に該当するため開示されていませんが、CRDの一部サービスは経営支援の専門家に対して開放されています。

短期借入と長期借入

次に、融資の返済期間を切り口にする場合、①返済期間が1年以内の短期借入と②返済期間が1年超の長期借入に分類することができます。また、一般的な資金使途と借入の種類は以下の様になります。

手形貸付:企業が振出人となり受取人を金融機関とする約束手形を振り出す融資形態

当座貸越:極度額を設定し、その枠内でいつでもいくらでも借りたり、返したりできる

証書貸付:金融機関が企業に資金を貸し付ける際に、企業が金融機関に借用証書を差入れる

資金繰り改善について考える

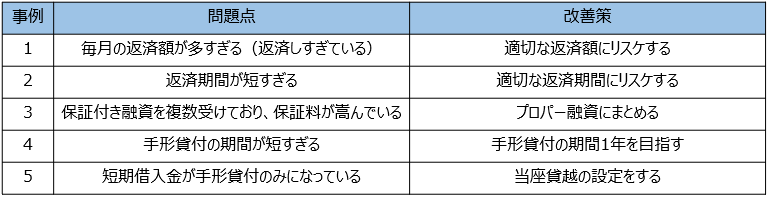

その場しのぎで融資を受け続けた結果、複数の融資を抱えて資金繰りに窮している企業を想定して、プロパー融資・保証付き融資・短期借入・長期借入の切り口から資金繰りの改善について考えてみます。例えば、下記の様な問題点と改善策が挙げられます。

改善策として挙げた方法を取るには企業の格付けを上げる(=財務内容を改善する)という点に尽きますので、一朝一夕にできるような話ではありませんが、財務内容が健全であるにもかかわらず対策を取らずに損をしている企業は数多くあります。

事例1・2:現状の財務状況から返済期間((有利子負債▲所要運転資金)÷CF)を算定すると返済に10年必要となる企業が、返済期間5年の借入金を設定している場合、5年も持たずに資金が枯渇し、新しい融資が必要になる事は明らかです。このような企業については、金融機関と交渉の上、適切な返済期間の設定をすることが望まれます。

事例3:プロパー融資の方が年間コストは低いにもかかわらず、交渉の余地なしに保証付き融資を受けた結果、保証料でコストが嵩んでいるケース

事例4:手形貸付の期間を短く設定しているため、返済期間の度に手形に係る印紙税がかかりコストが嵩んでいるケース

事例5:短期借入金は運転資金を補填するための融資であることが多く、運転資金が急に0となることは通常ないため、短期借入金は借り続けなくてはなりません。当座貸越を設定すれば、枠内で自由に借りることができますし、必要な時だけ借りれば良いので利息の節約になります。また、手形貸付のように一旦返す必要もないため、言うなれば「借りたままの借入金」として使うことができるのです。当座貸越を設定するには、信用力を高めるために金融機関に多めに預金を預けたり、運転資金が分かるように定期的に試算表を提示するなどの方法が考えられます。

必要に応じて専門家のサポート受けて、短期的に改善ができることをこなしつつ、長期的に財務内容の改善を目指すことが有益になります。