税務会計とは切っても切り離せない公的年金制度(国民年金や厚生年金など)についてまとめました。

概要

保険者:政府。さらに言うと、日本年金機構が国から委託されて業務を実施しています。

被保険者:次の3種類に区別されます。

①自営業者など(第1号被保険者)

②会社員など(第2号被保険者)

③会社員の被扶養配偶者で年収130万円未満(第3号被保険者)

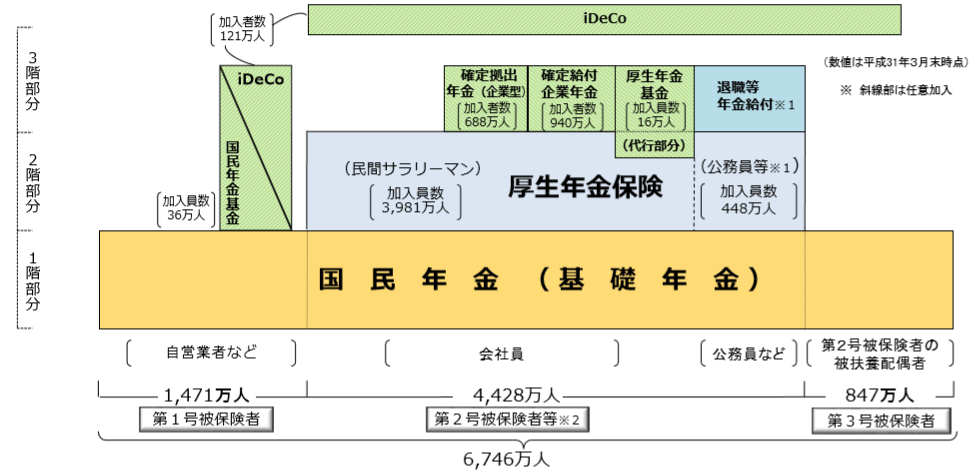

被保険者ごとの制度:(出典元 厚生労働者HP)

1階部分の国民年金と2階部分の厚生年金保険が公的年金制度に該当します。

1階部分の国民年金と2階部分の厚生年金保険が公的年金制度に該当します。

会社員などは3階部分の企業年金等が追加されることが多く、自営業者は会社員に比べて年金制度が弱いため、個人でiDeCoに加入したり、国民年金基金に加入します。

保険料はいくらで、年金はいくら貰えるか

当たり前のことですが、保険料の拠出実績に応じて年金額が決定します。

①自営業者(第1号被保険者):令和2年度の原則を前提

| 項目 | 内容 | 備考 |

| 加入年齢 | 20歳以上60歳未満 | |

| 保険料 | 16,540円/月 | 前納割引制度あり(2年前納で15,000円割引) |

| 老齢基礎年金支給開始年齢 | 65歳から | 60~70歳で繰上げ(繰下げ)受給可能 |

| 年金額 | 約65,000円/月 | 繰上げ(繰下げ)受給で変動 |

損得だけで考えるのであれば、75歳まで生きれば保険料の元はとれる計算になります。(ただし、20歳から60歳までの40年間すべて保険料を納めた場合、かつ年金受給開始を原則の65歳とした場合の金額。)

繰上げ(繰下げ)受給についても損得だけで考えるのであれば、76歳までに亡くなる場合には60歳から受給した方が良く、82歳以上生きるのであれば70歳から受給した方が良い計算になります。

なお、国民年金基金に任意加入した場合、保険料と年金の金額は年齢と性別により異なります。例えば30歳男性が加入した場合は、保険料10,740円/月で年金は20,000円/月となります。損得だけで考えるのであれば、どの年齢で加入しても82歳程度以上まで生きれば保険料の元は取れる計算になります。

※所得控除の影響は加味していません。

※保険料は年々増加しています。(https://www.nenkin.go.jp/service/kokunen/hokenryo-hensen/20150331.html)

②会社員(第2号被保険者):国民年金に加えて厚生年金保険に加入します。法人の事業所であれば厚生年金保険の加入は強制となります。

| 項目 | 内容 | 備考 |

| 加入年齢 | 入社時から70歳未満 | |

| 保険料 | 4月~6月の給料をもとに決定した「標準報酬月額」と賞与の1,000円未満を切り捨てた「標準賞与額」に18.3%を乗じた金額 | 労使折半なので会社員の負担は9.15% |

| 老齢厚生年金支給開始年齢 | 原則65歳から

(生年月日がS.36.4.1以前の男性、S.41.4.1.以前の女性は65歳以前から受給できる可能性あり) |

繰下げ受給可能 |

| 年金額 | ①報酬比例部分+

②経過的加算額+③加給年金額 |

下記参照 |

年金額は複雑で下記のようになります。

①報酬比例部分:標準報酬額(年収÷12)×0.5481%×被保険者期間月数

②経過的加算額:20歳以前60歳以後に厚生年金保険に加入していた分の加算額(省略)

③加給年金額:厚生年金保険加入期間が20年以上で65歳時に65歳未満の配偶者or18歳未満の子供がいる場合が対象(一人当たり224,300円加算(3人目以降の子供は一人につき74,800円))

例えば、平均年収600万(月額40万、賞与60万×2回)で40年間厚生年金加入の方であれば、概算で下記のようになります。

| 保険料(会社員負担分) | 37,515円/月、賞与時54,900円 |

| 報酬比例部分年金額 | 109,620円/月 |

老齢基礎年金を含めると、109,620円+65,000円=174,620円/月となり、個人負担分だけで考えると76歳まで生きれば保険料の元が取れる計算になります。

※所得控除の影響は加味していません。

③会社員の被扶養配偶者(第3号被保険者):

| 項目 | 内容 | 備考 |

| 加入年齢 | 20歳以上60歳未満 | 第2号被保険者に扶養されている配偶者

年間収入130万円未満(60歳以上又は障害者の場合は、年間収入180万円未満)かつ収入が扶養者の収入の半分未満 |

| 保険料 | なし | |

| 老齢基礎年金 | 支給開始年齢65歳から | 60~70歳で繰上げ(繰下げ)受給可能 |

| 年金額 | 約65,000円/月 | 繰上げ(繰下げ)受給で変動 |

配偶者が加入している厚生年金や共済組合が一括負担するため、保険料を自分で納めずに基礎年金の約65,000円/月が受給できます。

そう考えると、第2号被保険者の場合は配偶者の基礎年金も考慮に入れれば最短73歳で厚生年金保険料の元が取れる計算になります。(20歳で配偶者と結婚を前提!!!)

※所得控除の影響は加味していません。

税務・その他

✓社会保険料(国民年金、国民健康保険、健康保険・厚生年金保険など)を支払ったときには所得税の計算上、所得控除を受けることができます。つまり、社会保険料を支払った分だけ所得税が一定金額控除されるということです。上記で保険料を何歳で元が取れるかを計算していますが、社会保険料の所得控除の影響がありますので実際にはもう少し早く元が取れる計算となります。

例えば、第1号被保険者は75歳まで生きれば元が取れると前段で記載しましたが、所得税率等30%であれば年間保険料198,480円の内、59,544円の節税効果があるため、72歳まで生きれば元が取れる計算になります。平均寿命が男性81歳、女性87歳であることを考えると、公的年金制度は社会保障の観点からは機能しているのではないかと思います。

✓厚生年金保険の標準報酬月額は、7月1日~10日までの間に「被保険者報酬月額算定基礎届」を提出することにより、翌9月~8月分が決定します。

✓標準賞与額の上限は150万円(健康保険は年間573万円まで)のため、役員報酬の月額分を賞与分に寄せることで保険料の節税をするケースがありますが、月額分を減額した結果、役員退職金の損金算入額が減ることになるため、慎重に検討する必要があります。