医療施設の現状

医療施設は大きく病院と診療所に分けられ、20人以上の患者を入院させるための施設を有するものが病院、無床または19人以下の患者を入院させるための施設を有するものが診療所と定義づけされています(医療法第一条の五)。

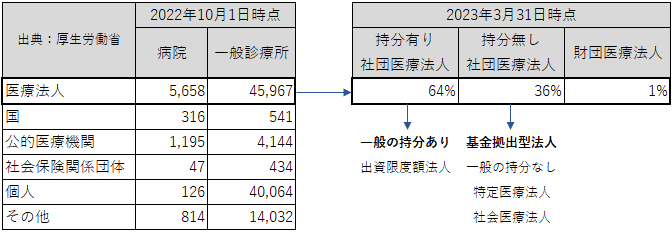

医療施設を病院と診療所からもう少し細分化すると医療法人、国、公的医療機関、社会保険関係団体、個人、その他に分類され、医療法人は持分あり社団医療法人、持分なし社団医療法人、財団医療法人に分類されます(下図参照)。出資持分ありの医療法人は2007年の医療法改正により新規設立ができなくなっているため、全体を占める割合としては減少傾向にあるものの、現状は全体の過半数が出資持分ありの医療法人です。なお、出資持分ありの場合、定款に出資の払戻しまたは残余財産の分配について記載があります。

病院数は2022年10月1日時点で8,156院あり、20年前の2002年から1,000以上が閉院しています。一方、入院機能のない無床診療所がメインの診療所数は増加しており、診察してくれる医療機関は増えているが、入院できる施設は少なくなっているという状況です。高齢者人口が今後20年間で増加の一途をたどり患者数の増加が見込まれる中、入院機能を持つ病院や有床診療所が減少することは社会的な問題と言えます。

医療法人の機関設計

医療法人は株式会社と機関設計に違いがあります。比較すると下表の通りです。

| 株式会社 | 株主 | 株主総会 | 代表取締役 | 取締役 | 取締役会 | 監査役 (任意) |

| 社団医療法人 | 社員 | 社員総会 | 理事長 | 理事 (3名以上) |

理事会 | 監事 (必須) |

なお、株式会社では一般的に株式数に比例して議決権が付与されますが、社団医療法人では1社員1議決権となります。

また、株式会社では株主=出資者ですが、持分ありの社団法人では社員≠出資者になります。ただし、通常は社員=出資者となっています。

医療施設M&Aの動機

医療施設M&Aにおける譲渡側(売手)の動機として、例えば以下のようなものがあります。

✔後継者不足

例に漏れず医療業界でも後継者不足は深刻です。後継者候補である医師の子供には優秀な方が多いため、他ビジネスの道で成功し医師にならないことや、医学部へ行っても異なる専門に進んだり、研究に専念したり、地元に戻ってこなかったりなど理由は様々あります。

✔大規模施設投資

1985年の医療法改正における病床規制に起因する、「駆け込み増床」により建設された新病院が、40年経過して老朽化した現在において大規模修繕や建て替えが必要になるところ、資金余力がないことにより閉院や第三者へのM&Aを検討することがあります。

✔経営不振

診療報酬の低下や、人材不足や、変化する患者のニーズ等に起因する経営不振により、閉院や第三者へのM&Aを検討することがあります。

一方、譲受側(買手)は病床数増加による業務の効率化や、人材確保などの成長戦略としてM&Aを実施することがあります。特に人材確保という点において、専門職である看護職員は需要数>供給数の状況が続き慢性的な人手不足となっているため、医療施設における人材確保は喫緊の課題となっています。また、対象施設の土地建物が欲しい場合や医療サービスの提供に必要な診療室・手術室・処置室などの設備が欲しい場合、新設できない出資持分ありの医療法人格が欲しい場合などにM&Aを検討することがあります。また、病院ではなく医療関連企業がシナジーを見込んで医療施設を譲受けることもあります。

医療施設M&Aのスキーム

医療施設M&Aは医療法人か否か、医療法人であれば持分ありか否かでスキームが異なりますが、ここでは大半のケースを占める社団医療法人の場合を考えます。

冒頭に記載した通り、社団医療法人は2007年の医療法改正以降、持分あり法人を設立することはできなくなりましたが、その背景には医療法人経営の問題があります。持分あり法人は財産権があるため、出資持分を「取引相場のない株式」に準じて評価することになり、出資者(≒社員)の相続発生時に相続税が課税されます。多額の相続税が課せられキャッシュがない相続人は、社員を辞めて医療法人に払戻し請求をします。多額のキャッシュアウトを課せられる医療法人は財務体質が悪化し、経営難に陥ってしまいます。一方、持分なし法人の場合には出資者の概念がありませんので相続税の課税がなく、これらの問題が生じることはありません(基金拠出型法人の基金は税務上債務に分類されるため、拠出額で評価)。なお、持分なし法人の積み重なった純資産は解散時に国に帰属することになります。

このように、持分あり法人の出資持分は株式会社の株式と同様に考えることができ、株式会社におけるメインのM&Aスキームが株式譲渡+退職金であるように、持分あり社団医療法人のM&Aスキームは出資持分譲渡+退職金がメインとなり、社員と役員を総入れ替えします。

一方、持分なし法人の場合には出資持分譲渡ができませんので、退職金を支払い、役員を総入れ替えすることで経営権を移転します。ただし、持分ありの場合にはM&A対価を出資持分譲渡と退職金に振り分けるため税務上の退職金(不相当に高額な部分)が問題になる事は限定的ですが、持分なしの場合にはM&A対価≒退職金ですので、税務上の退職金(不相当に高額な部分)が問題となり、M&A対価通りの支払ができないケースも想定されます。

その他のスキームとして、株式会社のM&A同様に合併や事業譲渡のスキームも検討に値しますが、行政の許可が必要になる等、手続きが煩雑かつ長くなるという点で現時点において実務上の採用数は多くはありません。