事業承継において、後継者への株式承継は、社長の座の承継と並んで最も重要なプロセスです。株式承継において、株価対策の検討は不可避であり、組織再編行為がもたらす事業上の効果と合わせて、組織再編行為が株価に与える影響を検討すべき場面が多々あります。

なお、後述する通り、組織再編の利用は事業上の効果がメインであり、あくまでも株価に与える影響は副次的な効果であるという点を認識して進めることが重要です。

一般的な株価対策

組織再編の利用は株価対策における一つの手法に過ぎず、また一定規模以上の会社が利用する手段です。組織再編の実行には、検討を含めると一般的に数か月の時間と専門家費用のコストがかかるため、費用対効果を考えたときに利用すべき会社というのは自ずと限られます。多くの会社では、利益圧縮や純資産圧縮のための対策を実行することで株価対策を施すことができるため、まず考えるべきは組織再編を利用せずに可能な株価対策です。例えば、退職金の支給、資産の含み損の実現、固定資産による減価償却等の可能性を検討します。また、計算方法の前提となる会社規模や特定会社の該当性についても検討が必要です。

組織再編の利用

安易に組織再編を利用することは避けなければなりません。多くの場合、組織再編を利用せずとも満足のいく株価対策方法があるはずですし、事業上の効果がない組織再編は本末転倒です。また、実行した組織再編行為を元の状態に戻すことは基本的には非常に困難です。

しかし、それでも、長期的な視点から組織再編を実行することが会社にとってベストな選択肢になるとともに、絶大な株価引下げ効果を発揮する場面は存在します。

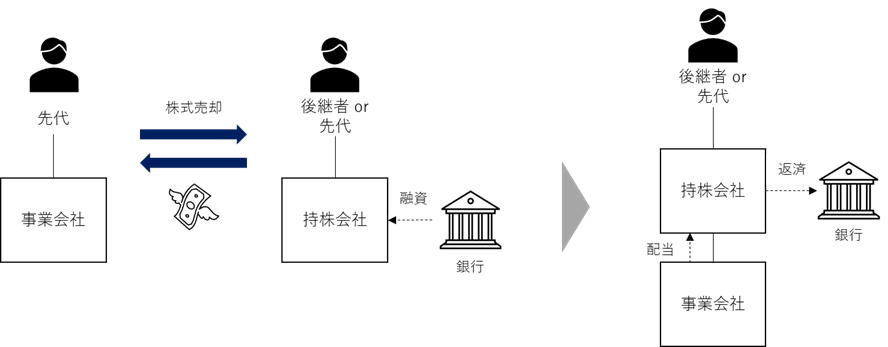

持株会社

組織再編行為の基本となる持株会社の利用について触れます。

後継者または先代の出資により設立した会社が、先代の保有する事業会社株式を買い取ることで、持株会社となり、株式承継を実行します。

主な効果は、

①株式承継の完了

②申告分離課税(20.315%)での株式承継

③持株会社化後の事業会社株価の上昇抑制

④遺留分対策

⑤先代が出資した持株会社で銀行借入により株式取得する場合の株価引下げ効果

⑥先代の株式のキャッシュ化、などになります。

留意すべき点は、

①銀行借入により株式取得をした場合に借入の返済ができなくなる可能性

②先代にキャッシュが残るため相続対策が必要となる可能性

③持株会社を設立して3年未満の間は株価評価が高くなる可能性

④持株会社が特定の評価会社(株式等保有特定会社、土地保有特定会社、比準要素数0、比準要素数1、休業)になると株価評価が高くなる可能性、などが挙げられます。

また、組織再編を利用した株価対策全般に言えることですが、実際に株価引下げ効果があるか否かはシミュレーションしてみない限り分かりません。実行後すぐに株価が下がることもあれば、実行直後は逆に株価が高くなることもあります。思ったより株価が下がらない結果となる事もあります。いずれにせよ、事業承継の時間軸に照らし合わせて、実行前に詳細なシミュレーションをすることが重要となります。

総則6項

上記で紹介した持株会社を利用した組織再編行為の他、収益性が高い部門と低い部門が分かれている場合に効果を発揮する分社型分割や、純資評価の高い会社と類似評価会社を兄弟会社に持つ場合に効果を発揮する株式交換、会社規模の判定を大きくすることで類似評価の効果を高める合併など、組織再編を利用した株価対策は数多くあります。ただし、繰り返しになりますが、これらを株価対策のために安易に利用することは避けなければなりません。あくまでも事業上の効果が発揮されることをメインに考える必要があります。仮に、株価対策をメインにこれらの手法を利用した場合には、総則6項の発動により、組織再編行為自体を税務上否認され、ペナルティを課される可能性があるからです。

| 財産評価基本通達 総則6 この通達の定めにより難い場合の評価

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。 |

例えば、持株会社の利用にあたって後継者が設立した会社で事業会社株式を買い取るのであれば、事業承継という目的が明確になりますが、先代が設立した会社で事業会社株式を買い取る場合の目的は通常何??となってしまいます。この点、株価算定上は、株式の買い取りに伴い銀行から借入を実施することで株価引下げ効果が発揮されるため、相続税や贈与税逃れのために実施したのではないかと疑われる可能性があります。

実際には、持株会社の効果として「責任と権限の明確化」、「信用リスクの分散」、「M&A実施体制の確保」、「管理会計の徹底」などの経営上のメリットは多くありますので、持株会社化を意思決定した経緯を、なぜ今実施したかというタイミングも含めて第三者に説明ができるような客観的証拠を残しておくことが税務上のリスクを低減するために重要となります。また、相続発生直前や、短期的な株価下落など税務当局の目につく極端な組織再編行為は、事業上の効果がある場合でも税務上のリスクをよくよく検討して実施の可否を決定すべきと言えます。

個人的には、事業継続のために事業承継が必須である場合において、後継者へのスムーズな株式承継を遂行するために株価対策を副次的に行うことは、事業上の効果および経済合理性があると考えますので、事業承継という枠の中で、株価影響をシミュレーションすること自体が租税回避と捉えられることはないものと考えています。