少子高齢化により国内市場が飽和する中、多くの企業が新たな市場を求めて海外進出し、グローバル化が進行しています。グローバル化の進行に伴い、大企業のみならず中小企業においても身近になった海外取引および国際課税について、度々問題となる論点について整理します。

消費税の税区分

消費税は国内消費に課税する間接税のため、輸入や輸出などの国境をまたぐ取引や、取引自体が行われた場所(国内か国外か)に関して、独特のルールがあります。取引自体が行われた場所(国内か国外か)は原則として以下のように判定します。

資産の譲渡又は貸付:資産の譲渡又は貸付が行われる時に資産が所在していた場所で判断

役務の提供:役務の提供が行われた場所で判断

ただし、無形資産の譲渡又は貸付については個別規定が定められていることや(特許権・商標権等は権利を登録した機関の所在地、著作権・ノウハウ等はその譲渡又は貸付けを行う者の住所地)、役務提供の場所が明らかではない場合は役務提供者の事務所等の所在地で判断するなど、例外的な取り扱いが定められており、消費税区分のルールを複雑化している要因と言えます。

なお、税区分の誤りは消費税額に直接紐づくため、特に税務調査の観点からは、収益項目:課税取引をそれ以外としていないか、費用項目:課税取引以外を課税取引としていないか、に留意すべきです。

源泉徴収

非居住者・外国法人への支払には源泉徴収が必要な取引があり、源泉徴収漏れが税務調査で発覚した場合、本来源泉すべき金額+ペナルティの納付が課されます。本来源泉すべき金額は支払先の税金のため、支払先に請求することになりますが、様々な理由から請求できない状況もあり、その場合、本来支払うべきではない税金を負担するという点で法人税や消費税ミスに比べてダメージが大きく、源泉徴収漏れには細心の注意が必要です。

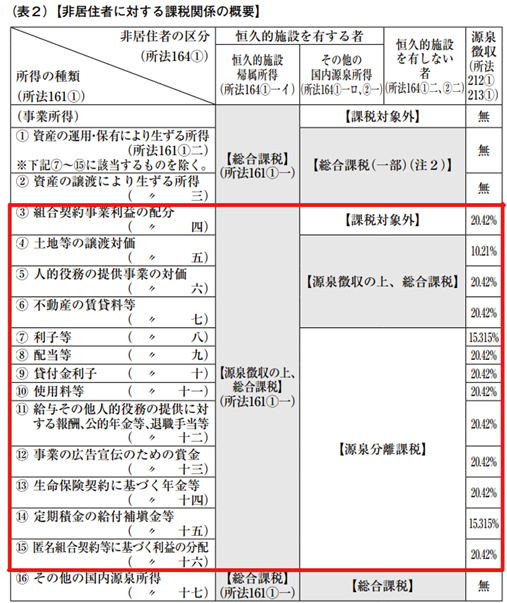

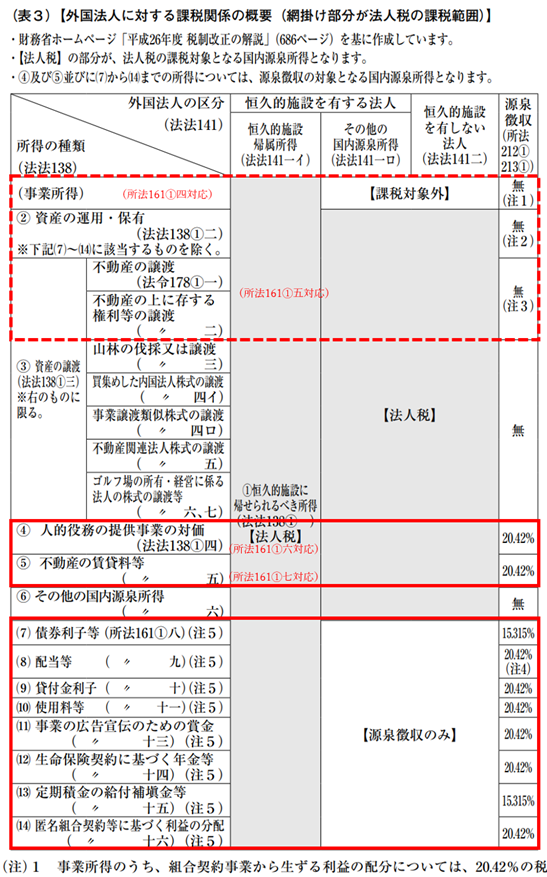

源泉徴収すべきかの検討は、①支払先が非居住者・外国法人か、②相手にとって日本の課税対象 (国内源泉所得)になるか、③国内源泉所得の場合に源泉徴収の対象かを判断し、④正しい税率で源泉徴収します。

①非居住者の判定は、事実認定を積み重ねた総合判断になりますが、一般的には、国外において継続して1年以上居住することを通常必要とする職業を有する場合は、非居住者と推定されます (所得税法施行令15条1項)

②非居住者・外国法人の国内源泉所得は、所得税法161条1項1~17号の17種類および法人税法138条1項1~6号の6種類です

③その中で、源泉徴収が必要なのは所得税法の国内源泉所得だけであり、その範囲は非居住者・外国法人共通で161条1項4~16号であり、

④そのほとんどの税率が20.42%です。

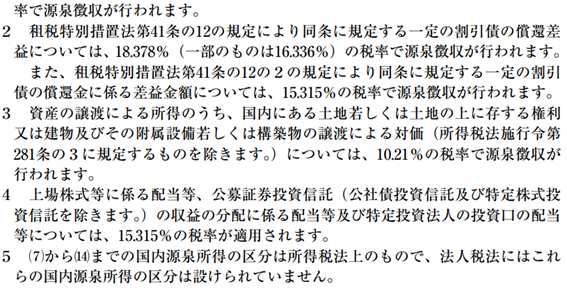

これらをまとめると、非居住者・外国法人への支払で源泉徴収が必要なものは、下表赤枠の取引となります。なお、下表は「令和6年版 源泉徴収のあらまし」の「第10 非居住者又は外国法人に支払う所得の源泉徴収事務」から引用しており、赤枠および赤コメント追記は弊所で行っています。

(引用元:令和6年版 源泉徴収のあらまし 第10 非居住者又は外国法人に支払う所得の源泉徴収事務)

(引用元:令和6年版 源泉徴収のあらまし 第10 非居住者又は外国法人に支払う所得の源泉徴収事務)

なお、租税条約締結国では国内所得の定義が変わる場合(例えば、人的役務の提供事業の対価は租税条約では事業所得に含まれるのが一般的)や源泉徴収税率が変更される場合もあるため、取引先国との租税条約を確認することも忘れてはなりません。ただし、多くの租税条約では上記国内法から軽減・免除方向の修正となるため、まずは上記国内法での取り扱いを確認することが最優先となります。

国際的な租税回避を防止する税制

支配関係にある外国法人等を持つ企業の場合、「CFC税制(タックスヘイブン対策税制)」や「移転価格税制」や「過少資本税制」の検討をする必要があります。逆に言うと、支配関係にある外国法人等がない企業の場合にはこれらについて特段気にする必要はありません。また、所得の一定割合を超える支払利子を損金不算入とする「過大支払利子税制」については非居住者・外国法人への支払利子が2,000万以下であれば考える必要はありません。

さらに、租税回避対策ではありませんが、法人税の国際的な引下げ競争に歯止めをかけ、税制面での企業間の公平な競争条件を確保するために導入された「グローバル・ミニマム課税(多国籍企業を対象に最低税率15%まで課税する制度)」については、今後更なる国内法制化が見込まれており、対象となる企業はキャッチアップが必要になります。グローバル・ミニマム課税は、直前4連結会計年度のうち、2年度以上の連結総収入金額が7.5億ユーロ以上である多国籍企業グループ等が対象になります。

まずは、支配関係にある外国法人がいるかを把握し、いる場合には各税制の適用免除に当てはまるかを確認し、適用免除されない場合に各税制について細かく検証することが現実的な対応になると考えます。