ここ5年~10年の間にかけて上場会社のMBOによる非上場化が増えています。その背景には、市場の過度なプレッシャーからの解放、中長期の成長に向けた機動的な経営体制の構築、上場維持コストの増加など、この10年で大きく変わった経営環境があります。

一方で、中小企業における事業承継型のMBOも、明確な統計データこそ存在しないものの、金融機関や士業の実務現場では増加傾向にあるとされています。

中小企業における事業承継型MBOの進め方や実務上の論点を整理していきます。

事業承継型のMBOが注目される理由

事業承継の選択肢には、①親族内承継、②親族外承継(M&A)、③社内承継(MBO/EBO)の3つが存在します。親族内に後継者がおらず、第三者承継に抵抗がある場合、経営陣や従業員によるMBO/EBOは内部の承継として最適な選択肢となり得ます。

MBOスキームの特性は、現オーナー・後継者役員・利害関係者(従業員・取引先)のいずれにもメリットが生じやすい点です。具体的には、

- 現オーナーは、後継者問題を解決するとともに、適切な対価を得られる

- 後継者役員は、個人資金の負担を抑えながら事業承継を実現できる

- 全くの第三者ではなく、役員に経営を任せることにより、企業文化を承継しやすく、従業員や取引先からの合意も得られやすい

一方で、後継者役員は経営者としての責任を負う必要がありますが、これは親族内承継でもM&Aでも同じことです。また、財務が弱い会社では資金調達が困難でMBOスキーム自体が成立しない点はデメリットですが、この点を突破できれば、上記のメリットの観点から素晴らしいスキームだと言えます。特に、後継者となる役員は、会社が生み出す将来キャッシュフローを返済原資とするため、個人資金を多額に用意しなくても経営権を取得でき、大きなメリットを享受できます。

MBOの仕組み

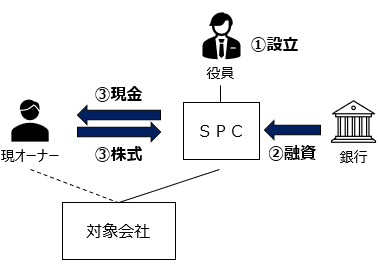

MBOの進め方は、一般的に下記の通りとなります。

- 後継者となる役員がSPC(特別目的会社)を設立します。特定プロジェクト(株式取得)のために作られる会社であるためSPC(特別目的会社)と言われますが、設立に伴う手続きは一般的な事業会社と変わりません。

- SPCが銀行等から融資を受けます。

- SPCが融資を元手に現オーナーから株式を買取ります。

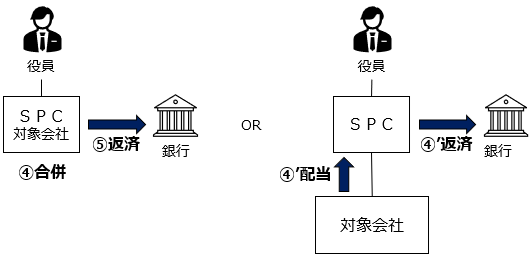

- SPCと対象会社を合併します。

- 合併後、対象会社の事業により得るキャッシュで融資を返済していきます。

また、合併せずにSPCを持株会社として存続させる場合には、

4’. 対象会社からの配当金を原資に融資を返済してきます。役員が対象会社の株式を間接保有することにより、将来の株価上昇を緩和できる効果があります。また、配当については益金不算入制度の適用により、税負担は生じません。

専門家としての留意点

MBOにおける専門家の関わり方は、現オーナーと後継者候補の想いの確認、株価算定、金融機関対応、DD(会計税務)、契約書作成、クロージング、PMIなど、第三者承継のM&Aと大きくは変わりません。特に留意すべき点を整理すると、

- SPC設立時の株主構成、資本金の設計について、将来を見据えて決定する必要がある

- 資金調達を意識しながら、第三者間取引と同等の株価評価をする。特に現オーナーと役員後継者は近い関係であるため、税務リスクに留意が必要。

- 事業承継後の会社が、借入を返済できるだけのキャッシュフローを生み出せるか、金融機関への説明が必要

- 少数株主がいる場合の対応(株価評価、合意形成、スクイーズアウト検討)

- 現オーナーへの対価を株式譲渡にするか、退職金にするかの検討比較

MBOは金融機関との調整が非常に多いため、金融機関との対話力に優れ、株価算定・税務の双方に精通した専門家に相談することが重要です。