不動産を活用した相続税対策についてまとめました。

現金と不動産の相続税評価額の違い

被相続人(亡くなった方)の資産が現金の場合と賃貸用不動産の場合に、相続人(残された家族)が支払う相続税の違いを考えてみます。

2億円の現金のみを持っている一家の大黒柱aさんが亡くなったとき、残された家族はいくらの相続税を支払うのでしょうか。

簡便的に配偶者なし、子供1名の家族を想定すると、

| 項目 | 金額 | 備考 |

| 課税価格 | 200,000,000円 | |

| 基礎控除 | 36,000,000円 | 3,000万円+600万×法定相続人 |

| 課税遺産総額 | 164,000,000円 | 課税価格-基礎控除 |

| 相続税額 | 48,600,000円 | 遺産総額により税率変動 |

2億円の現金に対して4,860万円の相続税がかかります。なお、相続税の金額は相続人の人数や配偶者の有無に応じて変動します。

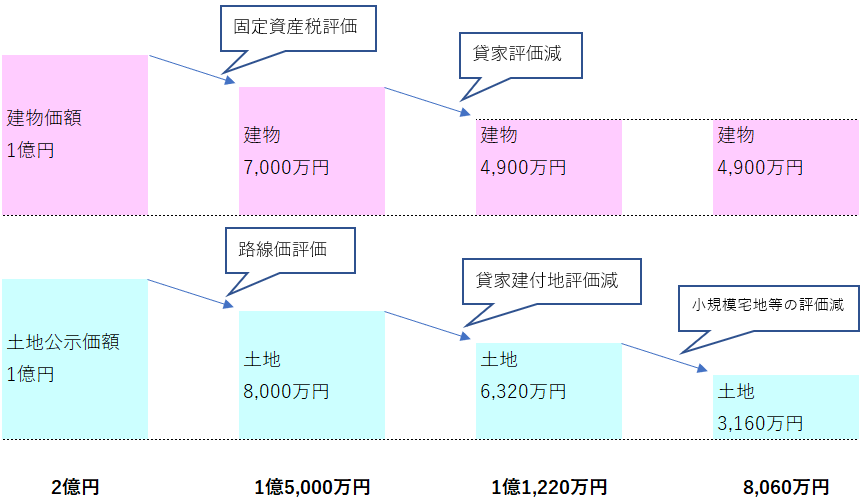

一方、時価2億円(建物1億円、土地1億円)の賃貸用不動産のみを保有している一家の大黒柱Aさんが亡くなったとき、残された家族はいくらの相続税を支払うのでしょうか。

簡便的に配偶者なし、子供1名の家族を想定すると、

| 項目 | 金額 | 備考 | |

| 課税価格 | 建物 | 49,000,000円 | 賃貸割合100% |

| 土地 | 63,200,000円 | 借地権70%、借家権30% | |

| 評価減 | ▲31,600,000円 | 小規模宅地等の評価減(200㎡以下) | |

| 計 | 80,600,000円 | ||

| 基礎控除 | 36,000,000円 | 3,000万円+600万×法定相続人 | |

| 課税遺産総額 | 44,600,000円 | 課税価格-基礎控除 | |

| 相続税額 | 6,920,000円 | 遺産総額により税率変動 | |

時価2億円の賃貸用不動産に対して692万円の相続税がかかります。

賃貸用不動産の相続税評価額

上記の例ですと、同じ2億円の資産でも現金と賃貸用不動産で相続税の金額が全く異なります。その理由は、相続税の計算をする際の土地や建物の評価額が、市場で出回っている時価よりも低く評価されるからです。具体的には下記のような過程で評価減がなされます。

建物:固定資産税評価額は一般的に時価の7割程度(幅あり)となります。また、貸家の場合には30%を上限に貸付割合に応じて評価減が入ります。

土地:路線価評価額は一般的に時価の8割程度(幅あり)となります。また、貸家建付地の場合には借地権割合・借家権割合・賃貸割合に応じて評価減が入ります。さらに、残された家族が貸付事業を引継ぐ等の一定要件を満たした場合に50%を上限に評価減が入ります。

今回は借地権70%、借家権30%、賃貸割合100%かつ小規模宅地等の評価減の要件を満たしている場合を想定していますので、ほぼ上限の評価減が入るケースの課税価格を算定しています。このケースですと、元の2億円の4割程度に資産が圧縮されています。

留意点として、Aさんが亡くなる前の3年以内に新たに不動産貸付事業を始めた場合、小規模宅地等の評価減は使えず、土地の50%減はできません。相続税対策のために、亡くなる直前に不動産を購入&不動産貸付事業を行うことを防ぐためです。

相続税対策は早いうちから始める必要があることが分かります。

最後に

現金2億円を持っているⒶさんが2億円の借り入れをして4億円の賃貸用不動産を保有して亡くなったとき、残された家族はいくらの相続税を支払うのでしょうか。

あえて記載はしませんが、借入金は課税価格のマイナスとなることを考えると、借入をして賃貸用不動産を購入することでどれだけの節税効果が生まれるかが分かります。

以上のことは、あくまでも相続税の計算方法がそのようになっているというだけであり、賃貸用不動産を購入することに取引の合理性がない場合には認められません。脱税ではないですが、租税回避行為と捉えられてしまうからです。実際に、借入金を用いたスキームで相続税額をゼロとして申告した納税者の主張が令和元年8月の東京地裁判決で棄却されたという例があります。

※土地や建物の評価は説明上簡便的に試算しています。実際の相続税の申告の際には土地の場所や面積等に応じて正確な評価額の算定が必要になります。また、小規模宅地等の評価減を適用するには一定の要件を満たす必要があります。