日本公認会計士協会より、租税調査会研究報告第36号「我が国の資産課税の在り方に関する論点整理」が公表されました。

公表の背景

資産税は法人税や所得税に比して概念的な税体系であり、多層的かつ複雑な領域であるため深い知識と経験が必要になります。

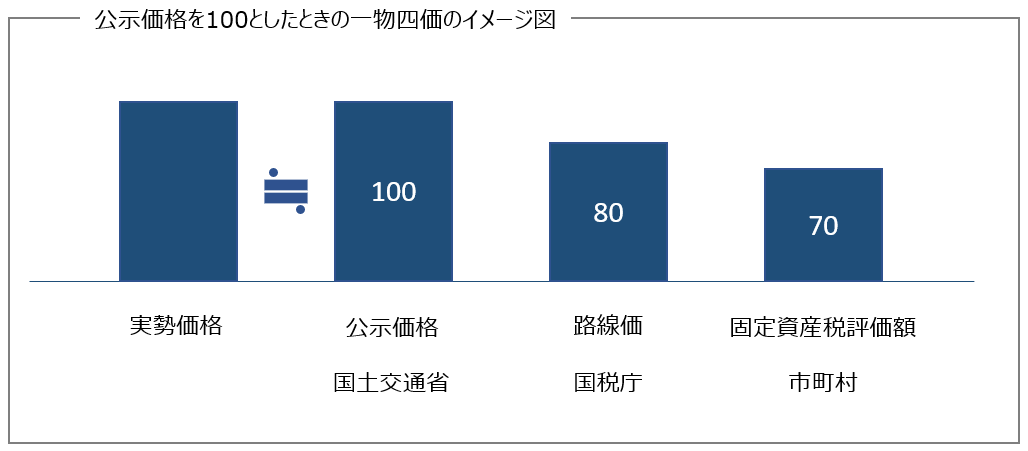

例えば土地を持っている場合、亡くなったときには相続税が、生前に贈与すれば贈与税が、売却をすれば譲渡所得税がかかります。さらに、取得者には不動産取得税がかかり、所有しているだけでも固定資産税がかかります。もう少し言うと、個人間でのやりとりか法人間でのやりとりかでも取り扱いが異なり、もっと言うと、土地の価値は実勢価格・公示価格・路線価・固定資産税評価額の一物四価ないしは基準地価を含めて一物五価と言われます。

資産税の将来の税体系の整理に資することを一義的な目的としつつ、実務家の直面する複雑な課題について共有するという観点も含めて、研究報告が公表されることとなりました。

話は少しそれますが

実勢価格と路線価の乖離を利用して相続税評価額を下げる方法は相続税対策でよく使われる手ですが、令和元年8月の東京地裁判決で、約13億8,700万円で購入したマンションを路線価などから約3億3,000万円と評価し、銀行からの借入なども考慮した結果、相続税額をゼロとして申告した納税者の主張が棄却されました。

判決の理由として、路線価が実勢価格の約4分の1と乖離が大きいことや、高齢である被相続人が相続税の負担軽減を期待してあえて企画したことが銀行融資の稟議書等から認められたことなどが挙げられています。

以前から言われていることですが、今後は不動産の実勢価格と路線価の乖離を利用して節税対策を行う際には、上記のようなリスクが伴うことを念頭に置いて今まで以上に慎重な対応が必要になります。

誰が研究した報告か

公認会計士協会の委員会の一つである租税調査会による研究報告です。

概要

ここまで前置きしておいてアレですが、内容は資産税をメインに扱っている税理士や公認会計士以外には役に立つものではないというのが感想です。以下に概要を箇条書きで記します。

- 相続財産の評価は、「当該財産の取得の時における時価」による(相続税法22条)と記載した以上、詳細な評価規程が設けられていない点に問題がある。

- その結果、時点の解釈として相続開始時なのか、遺産分割時なのかという論点がある。

- また、客観的価値か主観的価値なのかという論点がある。

- そもそも、租税法の基本原則として租税法律主義と租税公平主義の2つが存在することに矛盾がある。

- 画一性を重視して財産評価基本通達により評価したとて、財産評価基本通達総則6項「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」が存在するという限界。

- さらに、施行令・施行規則・告示・法令解釈通達・タックスアンサー等々解釈形式が多様化している。

- そして、時代とともに「時価」自体が変容している。

と、問題点を挙げています。解決策としては、

- 資産の定義を明確にすること

- 財産評価基本通達のような画一的な評価ではなく柔軟性を持った時価評価方法を考えるべき

と言及している程度になります。

そして、相続税・贈与税・譲渡所得課税・固定資産税の制度の問題を諸外国と対比しながら言及しています。代表的なものを以下に箇条書きで記載します。

- 法定相続分課税だと、一人の申告漏れにより他の相続人にも追徴税が発生することや、法定相続人の数により税額が異なる等、公平性に疑義があるため見直しが必要。

- 相続人の高齢化に伴い相続人の資産形成が進むため、税率の見直しや孫に対して2割加算の適用をしない等の検討が必要。

- 遺産の社会還元という観点から、遺産による寄付等を促進することの検討が必要。

- 信託に関する権利は信託の効力が生じた場合に受益者に贈与税が課されるが、不動産等のように信託の果実を得るのが将来にかかわらず、贈与税が信託の果実を得る前に行う点に疑義がある。

- 生命保険は相続の際と異なり贈与の際には非課税措置がないため不利な扱いになっている。

- 債務免除はその性格上、租税回避となる場合に限って課税するべき。

- 何ら行為を行っていない出資者が換金可能性の低い同族会社株に対してみなし贈与税が課されることは納税者の理解を得にくい。

- 扶養義務者からの生活費・教育費の贈与は必要の都度行われれば非課税となる点、必要額の上限がないため格差の固定につながっている可能性。

- 贈与事実の把握しやすさや担税力の確保のためには、納税義務者を贈与者とすべき。

- 相続時精算課税制度は贈与事実の把握が困難である点に問題あり。

- 贈与税申告書の提出先は受贈者住所管轄だが、相続税申告書は被相続人の住所管轄であるため混乱が生じている。

- 納税猶予制度の手続きの複雑性や遺留分を巡るトラブルが生じている。

- 住宅取得等資金の贈与・教育資金贈与・結婚子育て資金贈与が格差の固定につながっている可能性。

- 国税と償却資産税の間に様々な相違が生じている(計算期間・償却方法・評価額の下限等)

- 登記不実行や転居先不明により償却資産税の徴収不可のケースがある。

- 少子高齢化に伴い居住者や利用者が減少し、不動産価値が下落することで人口減少に対応する地方自治体の税収確保が困難になる。

- 固定資産税は算定が非常に複雑であるため、当初誤って課税標準等が決定されるとその後不当な徴収がされ続ける可能性。