M&Aにおける株主価値の検討において、ネットキャッシュの理解は必要不可欠です。しかし、ネットキャッシュおよびその構成要素が明確に定義されていないため、算定者によって意見が異なることがあります。

事業価値と株主価値の関係から考えるネットキャッシュの定義

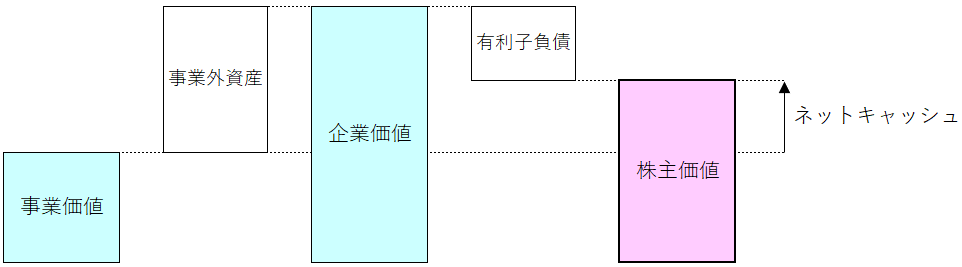

M&Aにおける株主価値の検討では、下図の事業価値と株主価値の関係を理解する必要があります。

式で表すと、

株主価値=事業価値+事業外資産−有利子負債

になります。私は、

ネットキャッシュ=事業外資産(余剰現預金含む)−有利子負債

と定義し、

株主価値=事業価値+ネットキャッシュ

と説明するようにしています。初めてM&Aに臨む方に対してはこの説明が最も理解してもらいやすいからです。有利子負債の方が大きい場合には、ネットデット=有利子負債−事業外資産(余剰現預金含む)と呼びます。一般的には、ネットデットを定義して、株主価値=事業価値−ネットデットしますが、事業価値から足して引くというネットキャッシュを定義した方が理解をしていただきやすいため、ネットキャッシュを定義して説明することを心がけています(株価算定に明るい方に対してはネットデットで説明した方がしっくりくるためネットデットを定義して話を進めます)。

なお、ネットデットを有利子負債−余剰現預金、ネットキャッシュを余剰現預金−有利子負債と定義し、事業外資産に余剰現預金を含まない前提で、株主価値=事業価値+事業外資産+ネットキャッシュ又は、株主価値=事業価値+事業外資産−ネットデットと定義するケースもあります。

ネットキャッシュをもう少し詳しく

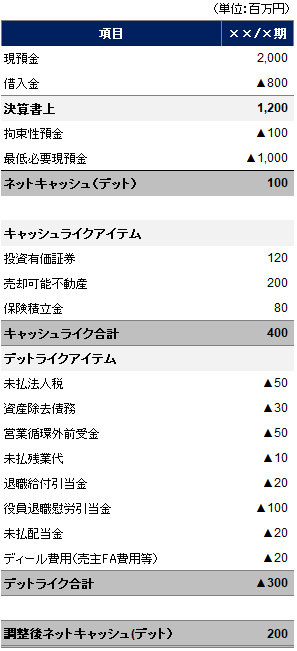

ネットキャッシュ=事業外資産(余剰現預金含む)−有利子負債と定義しました。実際には、現金類似項目であるキャッシュライクアイテム、負債類似項目であるデットライクアイテムも含めて、

ネットキャッシュ=事業外資産(余剰現預金含む)−有利子負債+キャッシュライクアイテム−デットライクアイテム

と定義して株主価値を算定します。算定に当たり、何をキャッシュライクアイテム、デットライクアイテムとして取り上げるか、余剰現預金をどのように定義するかという点を検討する必要があります。例えば、財務DDでは、ネットキャッシュのリスト化を提示することが求められる場合がありますが、下表のような最終的な目標に向かって、各項目を検討していきます。実際には、調整項目の税効果についても検討が必要です。

最低必要現預金とは

余剰現預金=現預金−最低必要現預金−拘束性預金で表すことができます。最低必要現預金とは何を指すのでしょうか。対象会社のビジネスを十分に理解していない限り、求めることは困難です。まずは、ビジネスを最も理解している対象会社の社長にヒアリングし、質疑応答を繰り返す中で議論をすることが必要です。次に、日繰り表を作成し、最高残高と最低残高の差額を基に最低必要現預金を算出する方法が一般的な検討方法です。ただし、画一的に最高残高と最低残高の差額を取れば良いというわけではなく、例えば現金を取り扱う業種で、窓口業務のために一定程度の現預金を常に確保しておく必要がある場合や、はたまた当座貸越があるため現預金の確保は不要である場合など、様々な要素を考慮して検討しなければなりません。

なお、少し専門的な話になりますが、類似会社比較法(マルチプル法)で株主価値を算定する場合、複数の類似会社の公表情報を使用して算定する手法であるため、正確な情報の入手が困難です。そのため、比較可能性を重視し、現預金残高をそのまま余剰現預金として用いることにより、分析の簡易化を図るケースがあります。ただし、あくまでも情報が限定されている状況下での簡便的な方法であり、本来はDCF法と同様の配慮を可能な限り行うべきです。

キャッシュライクアイテム、デットライクアイテムの留意点

キャッシュライクアイテム、デットライクアイテムを選定する際は、それらが事業価値に反映されていないことを確認する必要があります。株主価値=事業価値+ネットキャッシュですので、事業価値に反映されている項目をネットキャッシュに考慮すると、その影響が重複してしまうからです。例えば、将来の訴訟費用が事業価値算定の基礎となるEBITDAに反映されているにも関わらず、訴訟費用の未払金をデットライクアイテムに含めてしまうと、株主価値減少の影響が重複して反映されてしまいます。あるいは、キャッシュライクアイテムとして認識した営業循環外の債権が、運転資本の減少としてFCFのプラスとして事業価値に反映されていると、株主価値増加の影響が重複して反映されてしまいます。特に退職給付債務は、EBITDAと運転資本のいずれにも反映し得るため慎重な検討が必要です。

また、キャッシュライクアイテムに限った話ではありませんが、譲渡対価を算定するうえで、譲渡日時点のネットキャッシュ(キャッシュライクアイテム)を用いることが一般的であるため、DD等で算定した基準日の株主価値から譲渡日の譲渡対価へ調整するネットキャッシュ(キャッシュライクアイテム)の算定方法を株式譲渡契約書で定めることも重要です。