借地権課税についてまとめました。

借地権とは

土地や建物の貸し借りの場合、一般的に、貸すものは強く、借りるものは弱い立場に置かれるため、その前提に沿って、借地借家法により借手の保護を重視して様々なことが定められています。借地借家法の存在により、借地人の借地権の経済的価値が高まる一方で、地主の土地(底地)の財産価値が低下するため、借地権の設定に際して借地人は地主に対して権利金を支払うなどの取引慣行があります。従って、借地権の取引慣行がある地域において、借地人は借地権という財産価値を有していることになります。

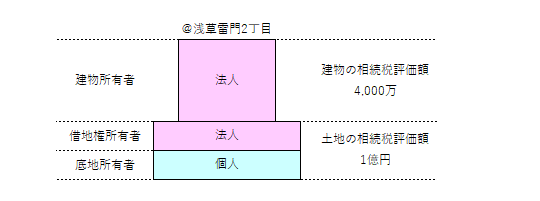

最もよくあるケースとして個人が土地を所有し、同族法人が建物を所有し、個人から同族法人に土地を貸している場合を考えてみます。

上図のように相続税評価額が1億円で借地権割合が70%の浅草の土地を所有する個人の方に相続が発生した場合、土地の相続税評価額は3,000万円になります。借地権は土地の価額×借地権割合で計算しますが、浅草雷門2丁目はほとんどの場所が借地権割合70%と定められているので、借地権は1億円×70%=7,000万円となり、土地(底地)は 1億円-7,000万円=3,000万円と評価されます。

上図とは逆に建物を個人が所有し、土地を法人が所有し、個人が法人から土地を借りているケースで個人の方に相続が発生した場合、相続税評価額は、建物の金額(4,000万円)+借地権の金額(7,000万円)=1億1千万円となります。

このように、金額面を見ても借地権の権利の強さが伺えます。

借地権の認定課税

個人の相続対策や所得税対策を考えた時に、個人が所有している土地建物の両方を同族法人に譲渡することを検討することが一般的によくありますが、両方を譲渡することが資金的に厳しい場合、建物だけを法人に譲渡する事になります。そうすると、上図のように個人が土地を所有し、同族法人が建物を所有するという形になります。この際、借地権の取引慣行がある地域において、同族法人は個人に借地権の対価を支払う必要がありますが、現実的に借地権の権利金は高額ですし、権利金のやりとりによって個人に所得税がかかるため、権利金の授受を行わないことが一般的です。そうすると、法人は無償で借地権を得たことになるため、利益を認識しなければなりません。これを借地権認定課税と言い、具体的には(借地権)×× /(受贈益)××という形で借地権相当額(例えば上図の場合、1億円×借地権割合70%の7,000万円程度)の受贈益の課税が行われます。

ただし、権利金の授受がないことを理由に受贈益が課税されることはあまりにも厳しいということで、借地権の権利金を支払わなくても、①法人が個人に相当の地代を支払う場合か②土地の無償返還に関する届出書を提出する場合に借地権認定課税を回避することができます。

相当の地代・土地の無償返還に関する届出書

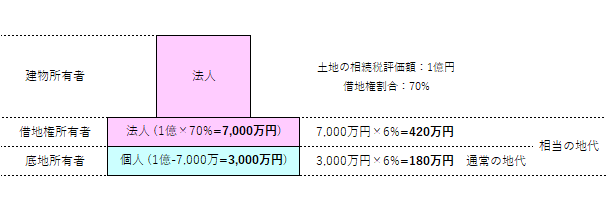

下図のように、本来支払うのは通常の地代(180万円)だけで良いところ、借地権相当額に合わせた相当の地代(600万円=土地金額の6%)を支払うことにより、借地権認定課税を回避することができます。

借地権の代わりに高額の地代を支払うことで借地権認定課税を回避できますが、現実問題として相当の地代は高額のため、「土地の無償返還に関する届出書」を土地所有者の納税地の所轄税務署長に提出することにより、権利金も相当の地代も支払うことなく借地権認定課税を回避することができるようになりました。一般的にはこちらを使うケースが多いかと思います。なお、借地権の設定に係る契約書において将来借地人がその土地を無償で土地所有者に返還することが定められていることが必要です。

土地の無償返還に関する届出書を提出した場合の相続税評価額

土地の無償返還に関する届出書を提出した場合、個人の土地の相続税評価額は自用地評価×80%(1億円×80%=8,000万円)と借地権を設定した場合に比べて高く評価されることになります。また、同族法人の株価計算上の借地権は自用地評価×20%(1億×20%=2,000万円)と評価することになります(被相続人または贈与者が土地所有者である場合)。

ただし、賃貸借契約ではなく使用貸借契約になると、個人の土地の相続税評価額は自用地評価(1億円)となりさらに高く評価され、事業用の小規模宅地の特例も使うことができなくなります。そのため、使用貸借契約とみなされないように地代を固定資産税評価額の2~5倍程度に設定することが重要となります。

最後に

借地取引は、借地権の設定・譲渡・相続・合併など権利の変動をもたらす事実がいくつもあり、また、契約形態も通常の賃貸借契約なのか使用貸借契約なのかにより取り扱いが異なります。さらには、取引関係者が個人か法人かにより課税上の取り扱いが大きく異なります。

今回取り上げたケースは借地権課税のごく一部にすぎず、借地取引をめぐる課税関係は多岐にわたりかつ複雑となるため、特に専門的な知識が必要となります。