個人事業主の経費範囲について法令に照らしてまとめました。

プライベート費用とビジネス費用の区別

仕事兼用の携帯電話料金、オフィス兼用の自宅家賃、仕事兼用の車諸経費など、プライベート費用とビジネス費用が混在している場合に、どこまでが所得税の申告上経費になるのかを考えてみます。

法令上の取り扱い

全ての費用は法令上、「必要経費」、「家事費」、「家事関連費」の3つの分類に分けられます。

- 「必要経費」

| 所得税法 第37条 必要経費 一部抜粋

・・・必要経費に算入すべき金額は、・・・これらの所得の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用・・・の額とする。 |

「必要経費」は100%ビジネスにかかる費用のことであり、全額必要経費になります。

- 「家事費」

| 所得税法 第45条 家事関連費等の必要経費不算入等 一部抜粋

居住者が支出し又は納付する次に掲げるものの額は、・・・必要経費に算入しない。 一 家事上の経費及びこれに関連する経費で政令で定めるもの |

家事上の経費は100%プライベート費用のことであり、「家事費」は1円も必要経費になりません。

- 「家事関連費」

| 所得税法 第45条 家事関連費等の必要経費不算入等 一部抜粋

居住者が支出し又は納付する次に掲げるものの額は、・・・必要経費に算入しない。 一 家事上の経費及びこれに関連する経費で政令で定めるもの |

| 所得税法施行令 第96条 家事関連費 一部抜粋

法第45条第1項第1号(必要経費とされない家事関連費)に規定する政令で定める経費は、次に掲げる経費以外の経費とする。 一 家事上の経費に関連する経費の主たる部分が・・・業務の遂行上必要であり、かつ、その必要である部分を明らかに区分することができる場合における当該部分に相当する経費

二 前号に掲げるもののほか、青色申告書を提出することにつき税務署長の承認を受けている居住者に係る家事上の経費に関連する経費のうち、取引の記録等に基づいて、・・・業務の遂行上直接必要であつたことが明らかにされる部分の金額に相当する経費 |

急に難しくなりましたが、家事上の経費に関連する「家事関連費」は原則として1円も必要経費になりませんが、ビジネスにかかる費用であることを明らかにしている部分は必要経費になるということです。

なお、白色申告書についても所得税法基本通達45-1、2に照らし合わせて同じことが言えます。

まとめると下記の様になります。

| 分類 | 内容 | 経費割合 |

| 必要経費 | ビジネス費用 | 100% |

| 家事費 | プライベート費用 | 0% |

| 家事関連費 | ビジネス費用とプライベート費用が混在している | 原則0% ただし、ビジネス費用に明確に区分できるものはその割合 |

明確に区分する方法

面積比、使用時間比、使用日数などを用いて家事関連費のうちビジネス費用の割合を算出しますが、その方法は対象となる費用や個人事業主の環境により千差万別です。一般的に××%と謳われているような割合を使用することは根拠がなければ認められません。自宅家賃の一部を家事関連費として経費にする場合、「ビジネスに使っている割合を説明してください」と言われてスラスラと答えられるようにしておく(書面に残しておく)ことが重要です。

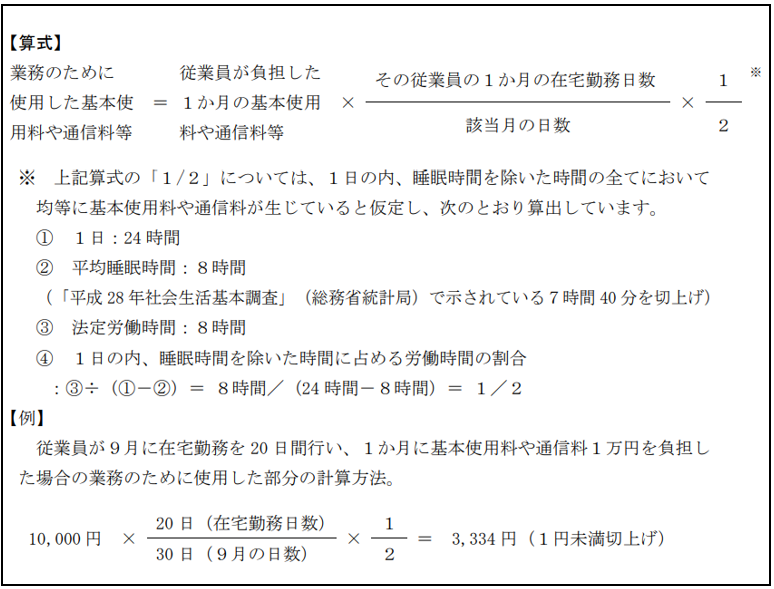

在宅勤務が増えた影響で令和3年1月に国税庁が「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」を発表しており、従業員が在宅勤務で負担した通信費を会社が支給する場合に、通信費のうち業務のために使用した部分の計算例を回答しています。少し趣旨は異なりますが、家事関連費のビジネス費用割合を算出する際の考え方の参考になるかと思います。

(出典:国税庁「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」)

このQ&Aでは、上記の算式は一例のため、より精緻な方法で業務のために使用した通信料の金額を算出した場合も認められる旨、記載があります。