消費税の経理処理である税抜経理方式と税込経理方式の違いについてまとめました。

消費税の仕組みと納税義務者

消費税は、商品販売やサービス提供等の取引に対して消費者に課税される税金で、消費者が負担し事業者が納付します。法人税や所得税は事業者が負担して自身で納付する一方、消費税は負担者と納付者が異なる点で少し複雑な仕組みとなっています。

例えば、私がラーメン屋に行って醬油ラーメン770円を注文した場合、醬油ラーメンの本体価格700円の他、消費税の70円を消費者である私が負担しますが、実際に税務署に消費税70円を納めるのは事業者であるラーメン屋になります。

ただし、消費税の70円を納める必要がないラーメン屋が存在します。消費税を納める必要がある事業者の事を納税義務者と言いますが、具体的には2年前の売上高が1,000万円を超えている事業者が納税義務者になります。また、原則として初年度と2年目のラーメン屋は2年前の売上高が存在しませんので、納税義務者にはあたりません。従って、開業初年度と2年目のラーメン屋および2年前の売上高が1,000万円以下のラーメン屋は消費税を納める必要がないのです。

なお、消費税を納める必要がないラーメン屋の70円はラーメン屋の利益になり、これを益税と言います。

益税の効果は絶大です。そもそも売上高が1,000万円以下の事業者や開業初年度と2年目の事業者が益税の対象ですので、売上高の10%は大きな価値があります。そのため、原則として初年度と2年目は納税義務者にならないことを利用して法人を2年ごとに作る等の方法により益税のメリットを最大限に利用する事業者は数多く存在します。そこで、以前から問題視されていた益税に終止符を打つために2023年10月1日からインボイス制度が導入されることになりました。インボイス制度の導入により、納税義務者にならないと顧客に対してデメリットが生じるため、売上高1,000万円以下の事業者も納税義務者を選択する流れになります。

ただ、今後の動向次第ではありますが、ラーメン屋のようないわゆるBtoC事業者の場合には消費者である顧客に生じるデメリットがあまりないため、影響はでないかもしれません。

(納税義務者にならない場合、今まで本体価格700円・消費税70円で販売していたラーメンを、本体価格770円・消費税0円の実質値上として販売することになると思いますが、客からすれば何も影響はないので、今までと変わらず納税義務者を選択しない判断をすることが考えられます)

税抜経理と税込経理の違い

前置きがかなり長くなってしまいましたが、インボイス制度の導入により消費税の処理方法を検討する事業者が増えることが予想されため、税抜経理と税込経理でどのような違いがあるのかを検討します。

結論から言うと、消費税の処理方法は税抜経理を選択しておけば間違いはないです。なお、免税事業者は税込経理しか認められないため、納税義務が生じても税込経理を継続している会社をたまに見ますが、中小企業ではほとんどの会社で税抜経理を採用していますし、上場企業で税込経理を採用している会社は見たことがありません。

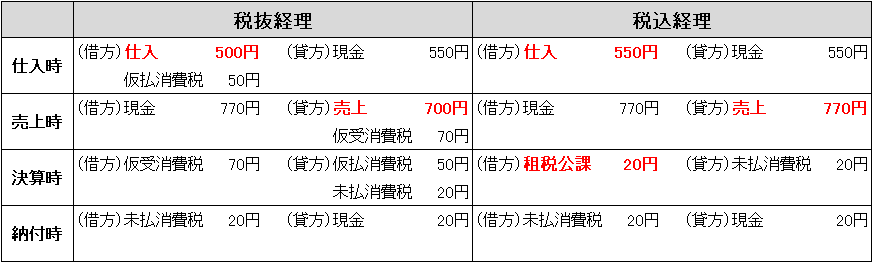

まず、両者の違いを仕訳でみると、下記の様になります。

納付時の処理は同じですが、仕入時~決算時までは税込経理の方が仕訳の行が少ないため簡便的であるように感じます。ただ、実際に会計ソフトを使用して仕訳起票する際には、税込金額を入力して税区分を選択すれば自動で仮払消費税や仮受消費税の仕訳が起票されるようになっていますので、仕訳の簡便性という観点からは税抜経理と税込経理は引き分けとします。

納付時の処理は同じですが、仕入時~決算時までは税込経理の方が仕訳の行が少ないため簡便的であるように感じます。ただ、実際に会計ソフトを使用して仕訳起票する際には、税込金額を入力して税区分を選択すれば自動で仮払消費税や仮受消費税の仕訳が起票されるようになっていますので、仕訳の簡便性という観点からは税抜経理と税込経理は引き分けとします。

次に、損益管理の観点から考えます。税込処理では決算時に租税公課の科目でPLに消費税金額が出てきますので、決算ギリギリまで年間の着地見込みを把握するのが困難になります。従って税抜処理に軍配が上がります。

次に、比較可能性の観点から考えます。税率変更があった場合に税込経理は仕入や売上の金額が変動してしまい、事業の影響による増減か税率変更による増減かの把握が難しくなります。この点も税抜処理に軍配が上がります。

次に、固定資産を一括経費処理する観点から考えます。例えば取得価額が10万円未満の固定資産は取得時に全額損金とすることができますが、取得価額は選択している経理処理によるため、税抜処理の方が有利に働きます。

次に、税額控除の観点から考えます。例えば中小企業経営強化税制や地域未来投資促進税制などのように取得価額の〇%を税額控除できるといった場合、取得価額の金額は選択している経理処理によるため、税込処理の方が有利に働きます。

次に、償却資産税の観点から考えます。償却資産税は、取得価額をベースにした課税標準に標準税率1.4%を乗じて算出します。取得価額の金額は選択している経理処理によるため、税抜処理の方が有利に働きます。

次に、交際費の範囲の観点から考えます。飲食等に要する費用のうち1人当たり5,000円以下のものは交際費から除かれますが、この金額も選択している経理処理によるため、税抜処理の方が有利に働きます。

次に、納税額の把握の観点から考えます。税抜経理の場合、仮受消費税から仮払消費税を除いた金額がおおよその未払消費税の金額になるため、大体の納税額を把握できる税抜経理に軍配が上がります。(ただし、非課税売上が多いとそう簡単ではありません。)

次に、修正申告の観点から考えます。例えば売上110円(税込)の計上漏れがあり、修正申告をする場合、税抜経理では修正事業年度に売上100円を加算すれば事足りますが、税込経理では修正事業年度に売上110円を加算しても消費税の10円は租税公課として損金にすることができず、修正申告提出時に初めて10円を損金とすることができます。なぜなら、税込経理では消費税を発生事業年度に損金とするには未払計上が必要となるからです。従って、多少なりとも修正税額が増える税込経理は不利と言えます。

次に、控除対象外消費税額等の観点から考えます。後述しますが、税込経理の場合は検討が不要なため、処理が煩雑になる点で税抜経理の方が不利に働きます。

まとめると、下記の様になります。

| 税抜経理 | 税込経理 | 備考 | |

| 仕訳の簡便性 | ― | ― | 会計ソフト使えば同じ |

| 損益管理 | 〇 | 税込経理は最後に租税公課が発生 | |

| 比較可能性 | 〇 | 税込経理は税率変更で影響あり | |

| 固定資産の判定 | 〇 | 税抜経理の方が取得価額が小さい | |

| 税額控除 | 〇 | 税込経理の方が取得価額が大きい | |

| 償却資産税 | 〇 | 税抜経理の方が取得価額が小さい | |

| 交際費の範囲 | 〇 | 税抜経理の方が交際費の範囲が小さい | |

| 納税額の把握 | 〇 | 税抜経理はおおよその税額把握が可 | |

| 修正申告 | 〇 | 税込経理の方が修正税額が大きくなりがち | |

| 控除対象外消費税額等 | 〇 | 税抜経理は検討が必要 |

こう見ると、税抜経理の方がメリットが大きいことが分かります。控除対象外消費税額等の検討は基本的には税理士がやるためあまり気にする必要がなく、大型の税額控除の予定がある場合には税込経理も検討をした方が良いといったところです。

控除対象外消費税額等

最後に控除対象外消費税額等について触れて終わりたいと思います。税抜経理方式を採用している場合において、その課税期間中の課税売上高が5億円超又は課税売上割合が95%未満であるときには、その課税期間の仕入控除税額は、課税仕入れ等に対する消費税額の全額ではなく、課税売上げに対応する部分の金額となります。したがって、この場合には、控除対象外消費税額等(仕入税額控除ができない仮払消費税等の額)が生じることになります。

控除対象外消費税額等がある場合、決算時の仕訳は下記の様になります。

租税公課の部分は仕入税額控除ができない仮払消費税になりますので、基本的には非のみ+共通×(1-課税売上割合)の仮払消費税の金額とおおよそ近くなるはずです。

租税公課の部分は仕入税額控除ができない仮払消費税になりますので、基本的には非のみ+共通×(1-課税売上割合)の仮払消費税の金額とおおよそ近くなるはずです。

ただし、課税売上割合が80%未満の場合、固定資産に係る控除対象外消費税額等(控除対象外消費税額等が20万円未満の固定資産は除く)は繰延消費税額等として処理し、60カ月で均等償却することになります(初年度は1/2することに留意)。

さらに、交際費に係る控除対象外消費税額等は交際費に加算する必要がある点にも注意が必要となります。