会計監査と財務デューデリジェンス(DD)の違いについてまとめました。

会計監査と財務DDの同異

私自身、会計監査を7年ほど経験した後に財務DD業務に従事するようになりました。会計監査と財務DDは似たようなものと捉えられがちですが、根本的に異なるものです。もちろん、数字の正確性を担保するためのアプローチや資料依頼・現場調査・インタビュー・報告の一連流れなど、会計監査が財務DDに通じるところは多くありますが、会計監査は投資家の保護を目的とする一方で、財務DDは買手の買収判断に資することを目的としているため、両社は根本的に違うものです。むしろそう思わないと財務DDはうまく機能しないと言えます。

買手の買収判断に資することが財務DDの目的という事を念頭に置くと、どのような調査が必要になるでしょうか。自分がこのM&A案件の買手だったら・・・と想像すると気になることがいっぱい出てきます。例えば、

買収対象会社の得意先は会社や株主が変わっても継続して取引してくれるのか?

買収対象会社の役員はどんな人で報酬は現状いくら貰っているのか?

トップ営業マンはどんな人でM&Aで社長が変わっても残ってくれるのか?

進行中の訴訟案件はないのか?

顧問税理士はちゃんとした人で申告書はしっかり作ってるのか?

会計ソフトを合わせる必要があるけど対象会社は何のソフトを使っているのか?

本社の賃貸契約期間はいつまで?

など、今実際に考えてみただけでもかなり出てきます。こうして例を挙げてみると、買手が必要としている情報は、過去の業績や決算書の正確性だけでなく、M&A後の情報でしかも財務以外の情報が多かったりすることに気付きます。一般的には、買収対象会社と既存事業とのシナジー効果を期待してM&Aを実行しますので、買収対象会社の事業をM&A後も継続させることが肝となるからです。

財務DDとバリュエーションの関係

DDの目的は買手の買収判断に資することですが、買収価格を算定することもDDの大きな役割となります。買収価格は買手と売手の合意により決まるため、算定する買収価格はあくまで目安になりますが、DDで発見した検出事項を買収価格に反映させた結果、買手と売手で価格の折り合いがつかずに交渉が決裂することもあり得ます。ちなみに、交渉が決裂する2大要因(ディールブレーカー)は税務リスクと訴訟リスクということをどこかで聞いたことがありますが、たしかにその通りでこれら2つはリスクが顕在化した時にキャッシュの流出に直結しますので、DDにおいて税務リスクと訴訟リスクは特に気を付けて調査をすべきと言えます。

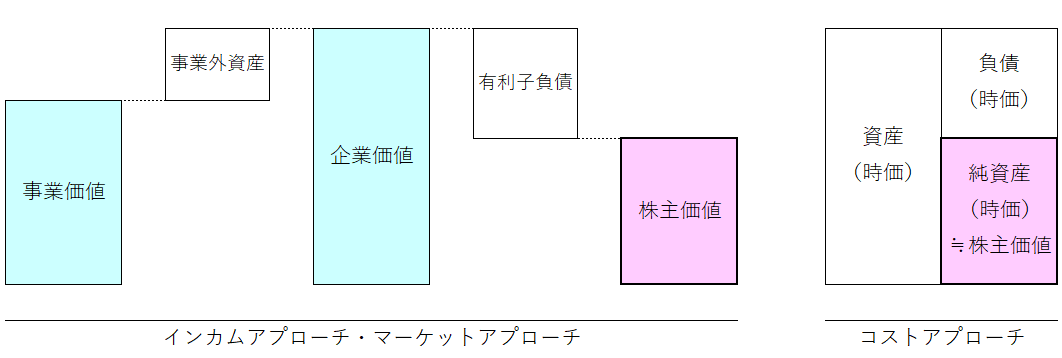

話は少しそれてしまいましたが、DDと買収価格は密接な関係にあり、DDにおいて買収価格の算定(=バリュエーション)の概要は必須の知識になります。私は下記の様にバリュエーションの概要を捉えています。

買収価格=株主価値の前提で話を進めます。株主価値の算定方法は様々ありますが、大きく分けてインカムアプローチ・マーケットアプローチによると上図の左側、コストアプローチによると上図の右側のように株主価値を算定していきます。例えばインカムアプローチの代表例であるDCF法では、将来の事業計画から将来のフリーキャッシュフローを計算したものを割り引いて事業価値を算定し、遊休資産や余剰資金などの事業外資産を加算した上で借入金やリース債務などの有利子負債を減算して株主価値を求めていきます。一方、コストアプローチの代表例である時価純資産法では資産の時価と負債の時価をそれぞれ算定してその差額で株主価値を求めていきます。インカムアプローチ・マーケットアプローチ・コストアプローチで算定する株主価値は一致することはないため(理論上は一致することになりますが、バリュエーションには一定の主観が入るため完全一致になることはない)、それぞれの株主価値のレンジを買収価格の目安とします。

バリュエーションの概要が把握できると財務DDでどのような調査が必要になるかが明確になってきます。現預金の科目を例に会計監査との比較で考えてみると、会計監査では決算書に計上している現預金の金額が正確であることが最重要ですので、金融機関に確認状を送付して金額の回答を得ます。財務DDでは、現預金の正確性に加えて決算書に計上している現預金の内、余剰資金(=事業外資産)はいくらなのかという情報が株主価値の算定に必要となるので(インカムアプローチやマーケットアプローチの場合)、資金繰りの確認や運転資金の計算などが重要になります。財務DDで決算書の正確性が重要でない訳ではないのですが、そもそも守秘義務の観点から金融機関に残高証明書を送ることは避けることが多いですし、決算書の数字をどうしても担保したい場合にはM&A契約書の表明保証条項の中に組み込むことなどで対応します。会計監査で行う手続きのほとんどが財務DDで重要な手続きになりますが、DDの目的に照らし合わせた時にどの手続きの優先順位が高いかという事とDDにかけられるコストを考えると自ずと手続きが限られてきます。手続きをどこまでやるかは財務DDの調査範囲(=スコープ)によって異なるため、スコープの決定は財務DDを成功させるため最重要事項と言えます。

バリュエーションについてもう少し深掘りすると、インカムアプローチの代表例であるDCF法の計算で割引率の議論になることがありますが、一般的にはWACC(加重平均資本コスト)を使用することが多いです。負債と資本の割合をA:(1-A)としたときに、A×(負債コスト)+(1-A)×(資本コスト)の算式で割引率を算定する方法です。

ここで、資本コストはCAPMに基づく計算式であるRf+Rm×βで算定することが一般的です。

Rfはリスクフリーレートですので、見積期間に対応する国債の利率を使うことが一般的です。

Rmはマーケットリスクプレミアムと言い、株式市場全体の予想利回りからリスクフリーレートを差し引いた利回りになります。(イボットソンアソシエイツジャパンなどのサイトから取得したりします。)

βは株式市場全体の利回りに対する、個別株式の利回りの連動性の度合いになります。(SPEEDAやBloombergなどのサイトから類似企業の平均などを取得したりします。)

税務DD法務DDビジネスDD人事DD

対象会社の事業環境に応じて財務DD以外にも様々な分野についてDDが実施されます。中小企業のM&Aにおいては財務DD・税務DD・法務DDあたりがセットになって実施されることが多いですが、大規模なM&Aや買手サイドの関心によってはビジネスDDや人事DDが実施されることもあります。最近はITDDや環境DDなどの言葉を耳にすることもあります。いずれにせよDDの目的は買手の買収判断に資することですので、各DDを実施するチームの連携が非常に重要になります。

税務DDでは、買収対象会社自体の税務リスク(過去の税務申告書の誤りによりM&A後に追徴課税が生じるリスク)と、M&A取引自体の税務リスク(組織再編に係る行為計算否認のリスクなど)があります。前者の税務リスクは項目が特定できても金額に反映させることが困難なことが多く、表明保証条項に反映させることで対応する方法が考えられます。後者の税務リスクは豊富な経験や知識が求められるとともに金額的インパクトが大きいため、実施者の腕が問われます。

法務DDは、弁護士が実施します。M&A実施後に事業を継続する上で、支障をきたすような法的瑕疵がないかという視点から、契約に関するリスクや訴訟リスクなどに関して調査が行われます。通常は耳にしない法律関係の用語が飛び交うことが頻繁にありますので、財務DDの実施者にもある程度の事前知識が求められます。

最後に

私自身、監査法人から税理士法人に転職してDDを実施した身ですが、当初はとても不安が大きかったです。過去のレポートを何度も読み込んでともかく周りのメンバーに何のための手続きかを聞くとともにDDやバリュエーションに関する書籍を何冊も読み漁りました。特に良いと感じた書籍はDDに関してはPWC出版の「財務デューデリジェンスの実務」でバリュエーションに関してはプルータスコンサルティング出版の「企業価値評価の実務Q&A」でした。今はもっと良い書籍も出ているかもしれませんが、中小MAを想定している書籍と大規模MAを想定している書籍では内容も異なりますので、何冊か読んでみることが良いと思います。

会計監査はGAAS(一般に認められた監査基準)に基づいて国家資格を持つ公認会計士が実施している為、一定の品質が保証されますが、DDは調査に関する基準はありませんし実施者の制限もありません。一方で、他の会計税務業務よりも報酬が高めに設定されることが多いため、財務DDの発注先の選定は非常に重要です。先日、経済産業省はM&A支援機関の質を確保するため、M&A支援機関に係る登録制度を創設する旨の発表をしました。もしかすると今後、DDの実施者に関しても登録制度や一定の資格制度が導入されることにより、誰でもできるという時代は終焉を迎えるかもしれません。

最後に、10年後に同じ題材(会計監査と財務DDの違い)を書いたら内容が結構異なる気がするので、覚えていれば10年後にも書いてみようと思います。